O que você vai encontrar neste artigo:

Entenda quem é obrigado a declarar em 2026 e como o prazo de 29 de maio afeta diretamente o caixa da fazenda

Veja como a escolha entre resultado real e presumido pode reduzir ou aumentar o imposto sobre a safra de forma significativa

A Lucro Rural controla o imposto de renda do produtor em tempo real, do livro caixa à apuração do regime mais favorável

Para o produtor rural, a declaração do imposto de renda de 2026 encerra em 29 de maio, o cruzamento de dados via PIX já é automático e a Reforma Tributária acrescentou obrigações novas.

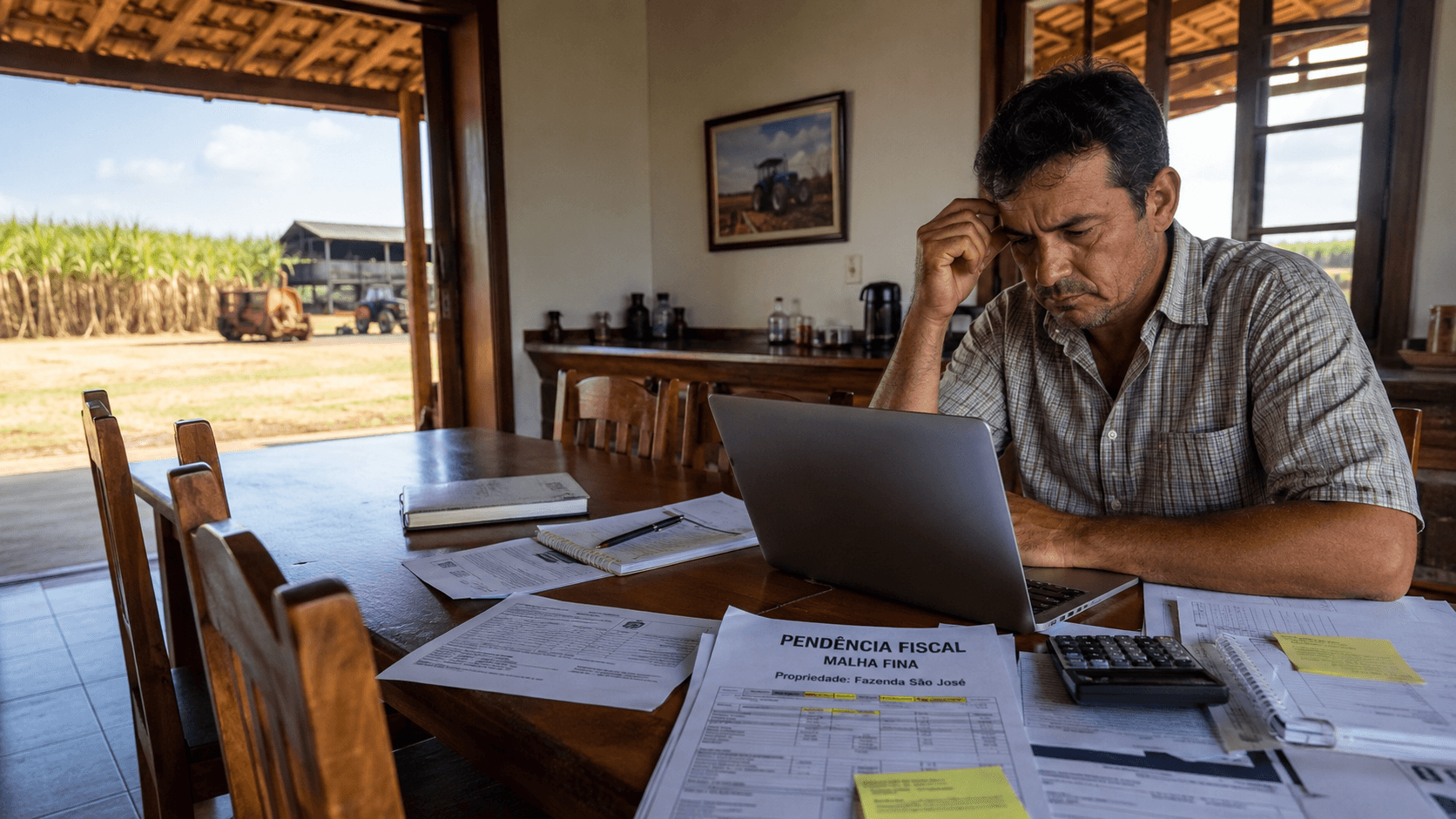

Declarar com inconsistência entre extrato bancário e receita informada aciona alertas automáticos da Receita Federal, sem aviso prévio.

Quem cuida da contabilidade da fazenda sabe que o imposto de renda rural tem regras próprias: dedução integral de investimentos no ano da compra, compensação de prejuízos sem limite percentual, tributação completamente diferente para arrendamento e parceria.

São vantagens reais. Mas só funcionam quando a documentação está em ordem antes de abrir o programa.

Este guia cobre cada etapa: critérios de obrigatoriedade, prazos, escolha de regime tributário, ganho de capital em terras, impactos da Reforma de 2026 e o checklist para fechar maio sem intercorrências.

Quem é obrigado a entregar a declaração de IR rural em 2026

O limite de receita bruta da atividade rural para obrigatoriedade em 2026 é R$ 177.920,00 (ano-calendário de 2025), conforme a Instrução Normativa RFB nº 2.312/2026.

Quem ultrapassou esse valor está obrigado a entregar, independente de qualquer outro rendimento.

A receita rural não é o único gatilho. O produtor cai na obrigação se atender ao menos uma destas condições:

Rendimentos tributáveis totais (salários, aluguéis, pró-labore) acima de R$ 33.888,00

Rendimentos isentos ou não tributáveis acima de R$ 200.000,00, incluindo dividendos

Bens e direitos em 31/12/2025 com valor total acima de R$ 800.000,00 (terra, gado, máquinas)

Venda de imóvel ou máquinas com ganho de capital, em qualquer valor

Operações em bolsa de valores acima de R$ 40.000,00 ou com qualquer ganho líquido tributável

Gatilho de obrigatoriedade | Limite (R$) | Referência normativa |

|---|---|---|

Receita bruta da atividade rural | Acima de R$ 177.920,00 | IN RFB nº 2.312/2026 |

Rendimentos tributáveis totais | Acima de R$ 33.888,00 | Salários, aluguéis, pró-labore |

Rendimentos isentos e não tributáveis | Acima de R$ 200.000,00 | Dividendos, parcelas isentas da atividade rural |

Posse ou propriedade de bens | Acima de R$ 800.000,00 | Valor total em 31/12/2025 (terra, gado, máquinas) |

Ganho de capital | Qualquer valor com imposto | Venda de bens com lucro no ano-calendário |

Operações em bolsa de valores | Acima de R$ 40.000,00 | Ou com qualquer ganho líquido tributável |

Um ponto que merece atenção especial: o produtor que ficou abaixo do limite de receita em 2025, mas tinha prejuízo acumulado em anos anteriores, deve considerar entregar mesmo sem obrigação. O prejuízo rural é um ativo fiscal.

Se a continuidade das declarações for quebrada, esse saldo pode ser contestado quando o produtor tentar usá-lo para abater lucros nos anos seguintes.

O custo de uma declaração com saldo zero é muito menor do que perder esse direito no futuro.

O prazo de 29 de maio e o que mudou no calendário de 2026

O prazo de entrega da DIRPF 2026 encerra às 23h59 do dia 29 de maio. A janela foi aberta em 23 de março.

São pouco mais de dois meses para organizar toda a documentação, conciliar o Livro Caixa, conferir notas fiscais e apurar eventuais ganhos de capital.

A mudança mais relevante no calendário é a redução de cinco para quatro lotes de restituição.

O primeiro lote é pago no próprio dia 29 de maio, para contribuintes com prioridade legal (idosos acima de 80 anos e portadores de doenças graves) e para quem cadastrou chave PIX vinculada ao CPF. Os demais lotes seguem em sequência.

Evento | Data | Observação |

|---|---|---|

Início do prazo de entrega | 23 de março de 2026 | Liberação do PGD às 08h00 |

Prazo final de entrega | 29 de maio de 2026 | Limite para envio sem multa por atraso |

1º lote de restituição | 29 de maio de 2026 | Idosos acima de 80 anos, doentes graves e PIX vinculado ao CPF |

2º lote de restituição | 30 de junho de 2026 | Declarações enviadas no início do prazo |

3º lote de restituição | 31 de julho de 2026 | Declarações com retificações processadas |

4º lote de restituição | 31 de agosto de 2026 | Último lote regular antes dos lotes residuais |

Para o produtor rural, entregar cedo tem dois efeitos práticos: antecipa a restituição se houver imposto retido a recuperar, e abre tempo para retificar caso o contador identifique algum erro após o envio.

Retificação feita antes da malha fina tem custo zero. Depois que a Receita notifica, vêm juros e multa.

A declaração pré-preenchida da Receita Federal foi aprimorada em 2026 com dados de diversas fontes. Mas aceitar os dados pré-preenchidos sem conferência é arriscado.

As informações da Receita nem sempre refletem a realidade contábil do produtor rural, especialmente no que diz respeito às deduções e ao regime de apuração da atividade.

Resultado real ou resultado presumido: a escolha que define o imposto pago na safra

A escolha entre os dois regimes é a decisão de maior impacto na declaração do produtor rural. Ela determina quanto de imposto será pago e não pode ser alterada depois que a declaração é enviada.

Fazer a conta antes de abrir o programa não é preciosismo: é a diferença entre pagar menos ou a mais por meses de trabalho.

Resultado real (Livro Caixa)

O produtor apura o lucro efetivo: soma as receitas do ano-calendário e subtrai todas as despesas de custeio e investimentos pagos. A fórmula é:

Receita bruta – custos e despesas + investimentos = base tributável

A grande vantagem está na dedução integral dos investimentos. A compra de um trator de R$ 800.000,00 pode ser abatida integralmente no ano da aquisição, mesmo que o equipamento dure dez anos.

Em anos de reinvestimento alto, isso reduz a base tributável de forma expressiva.

Se as despesas forem maiores do que as receitas, o resultado é prejuízo fiscal.

Esse saldo pode ser carregado para os anos seguintes e abatido do lucro futuro, sem limite percentual. É um ativo valioso para operações que alternam safras boas e ruins.

Um detalhe que gera dúvida frequente: máquinas financiadas. O entendimento consolidado para o produtor pessoa física é que o investimento pode ser deduzido integralmente no momento da emissão da nota fiscal e recebimento do bem.

Se o produtor optar por deduzir apenas as parcelas pagas, precisa de controle rigoroso para não duplicar a dedução nos anos seguintes.

Resultado presumido

O produtor paga imposto sobre 20% da receita bruta da atividade rural, independente do que gastou. O cálculo é direto:

Receita bruta x 0,20 = base tributável

Essa opção é mais vantajosa quando a margem real da operação supera 20%, situação comum em culturas com baixo custo de insumos ou em anos de alta valorização de commodities.

É mais simples operacionalmente, mas tem uma limitação: não gera prejuízo fiscal. Se o produtor teve um ano ruim, não consegue registrar isso para compensar no futuro.

Critério | Resultado real | Resultado presumido |

|---|---|---|

Base de cálculo | Receita menos despesas e investimentos | 20% da receita bruta |

Dedução de investimentos | Sim, integralmente no ano da compra | Não se aplica |

Gera prejuízo fiscal? | Sim, compensável nos anos seguintes | Não |

Exige documentação de despesas? | Sim, cada lançamento precisa de nota fiscal | Não para despesas, mas a receita precisa de comprovação |

Mais favorável quando... | Há alto reinvestimento ou margem abaixo de 20% | Margem real supera 20% com baixo custo de insumos |

Como escolher: se o produtor reinvestiu muito em 2025 (máquinas, benfeitorias, expansão de área), o resultado real tende a ser mais favorável.

Se foi um ano de alta receita com poucos gastos, o presumido pode ser mais simples sem vantagem fiscal proporcional. A conta precisa ser feita antes da entrega, com os números reais na mão.

Atenção: produtores com receita bruta acima de R$ 4,8 milhões são obrigados a entregar o Livro Caixa Digital do Produtor Rural (LCDPR), independente do regime escolhido. O LCDPR será tratado em detalhes em um guia específico.

Arrendamento ou parceria: a natureza do contrato define como o imposto é calculado

Para o proprietário da terra, a diferença entre arrendar e firmar uma parceria não é só jurídica. É tributária, e o impacto é considerável.

Arrendamento é tributado como aluguel, com alíquota de até 27,5% sobre a receita bruta. Parceria é tributada como atividade rural, com todas as deduções e vantagens do regime.

O arrendamento e o Carnê-Leão

No arrendamento, o proprietário recebe um valor fixo pela terra, independente do resultado da safra. Para a Receita Federal, isso é aluguel.

O imposto deve ser recolhido mensalmente via Carnê-Leão, segue a tabela progressiva do IR e pode chegar a 27,5% sobre o valor bruto recebido. Não há dedução de custos da fazenda.

Deixar para acertar apenas na declaração anual gera juros e multa sobre todos os meses não recolhidos.

Para o arrendatário, a situação é diferente: o valor pago pelo arrendamento é despesa dedutível da sua atividade rural, reduzindo a base tributável.

A parceria rural e a eficiência fiscal

Na parceria, proprietário e parceiro compartilham os riscos da safra: climáticos, biológicos e de mercado. Ambos são tratados como produtores rurais.

O proprietário declara sua parte na receita, deduz sua parte nas despesas e pode compensar prejuízos. A carga tributária sobre a atividade rural é menor do que a tributação de aluguéis na tabela progressiva.

O critério que separa os dois contratos é o risco compartilhado. Se o proprietário recebe valor fixo garantido independente do resultado da safra, o contrato será requalificado como arrendamento pela Receita, mesmo que o papel diga "parceria".

A Receita Federal tem intensificado a fiscalização sobre contratos híbridos.

A tentativa de maquiar um arrendamento como parceria pode resultar em multa de até 75% sobre o imposto não recolhido, além da cobrança retroativa da diferença tributária com juros. O risco financeiro de um contrato mal classificado é real e alto.

Ganho de capital em imóveis rurais: a metodologia do VTN

A venda de uma propriedade rural não segue a mesma lógica de imóveis urbanos.

Para terras adquiridas a partir de 1997, o ganho de capital é a diferença entre o Valor da Terra Nua (VTN) declarado no ano da venda e o VTN declarado no ano da aquisição, conforme os registros do ITR.

Para que essa sistemática especial seja aplicada, é obrigatório que o produtor tenha entregado o Documento de Informação e Apuração do ITR (DIAT) nos dois momentos: na compra e na venda.

Se faltar um dos dois, a Receita pode desconsiderar o VTN e tributar o valor integral da transação.

Para imóveis adquiridos até 31/12/1996, a apuração segue o custo de aquisição constante na escritura, corrigido monetariamente até 31/12/1995, confrontado com o valor de venda.

Data de aquisição | Base de cálculo do ganho | Procedimento |

|---|---|---|

Até 31/12/1996 | Valor de venda menos custo escriturado | Custo corrigido até 31/12/1995 conforme Lei 7.713/88 |

A partir de 01/01/1997 | VTN da venda menos VTN da compra | Exige entrega do DIAT em ambos os marcos temporais (Lei 9.393/96) |

Venda com benfeitorias | Valor das benfeitorias tratado separadamente | Terra nua no GCAP; benfeitorias como receita da atividade rural |

Um detalhe que gera confusão frequente: a propriedade rural raramente é só terra nua. Há benfeitorias, galpões, cercas, pivôs.

O valor das benfeitorias não entra no programa GCAP. Entra como receita da atividade rural, porque elas já foram deduzidas como despesa ou investimento nos anos anteriores.

A segregação entre o valor da terra e o das benfeitorias precisa estar clara no contrato de compra e venda.

Em dezembro de 2025, o Conselho Administrativo de Recursos Fiscais (CARF) decidiu, no Acórdão nº 1101-001.966, que a falta de entrega do DIAT por um dos proprietários não pode, por si só, afastar a sistemática do VTN se houver parâmetros objetivos de valor fornecidos pelos municípios, como o Sistema de Preços de Terras (SIPT).

Essa decisão garante segurança jurídica contra tributação arbitrária do valor total da transação quando os registros do ITR estão incompletos por parte de um dos envolvidos na negociação. É uma vitória relevante amplamente divulgada em março de 2026.

Compensação de prejuízos: o ativo fiscal que não pode ser perdido

O produtor rural pessoa física pode compensar 100% do prejuízo acumulado em anos anteriores com o lucro do ano atual, sem a trava de 30% que se aplica às empresas.

Essa é uma das maiores vantagens fiscais do regime da atividade rural para pessoa física.

A compensação funciona assim:

se em 2024 o produtor teve prejuízo de R$ 300.000,00 e em 2025 apurou lucro de R$ 400.000,00, o imposto incide apenas sobre R$ 100.000,00. O prejuízo zera a base tributável antes do imposto ser calculado.

Mas o direito à compensação depende de uma condição que é frequentemente ignorada: as declarações precisam ser entregues de forma contínua, com a ficha de Atividade Rural preenchida em todos os anos.

Se o produtor ficou um ano sem declarar porque ficou abaixo do limite de receita, o saldo de prejuízo pode ser contestado. Não há dispositivo legal que garanta a preservação do saldo sem o registro anual.

A recomendação é objetiva: se há prejuízo acumulado relevante, declarar mesmo abaixo do limite de obrigatoriedade. O custo de uma declaração com saldo zero é incomparavelmente menor do que perder um ativo fiscal que pode representar centenas de milhares de reais em imposto futuro.

Um produtor de soja do interior do Paraná acumulou dois anos seguidos de prejuízo durante uma renegociação de dívidas e uma safra comprometida por seca.

Mesmo sem obrigação de declarar em um dos anos, o contador optou por entregar. Quando o setor se recuperou e a receita voltou a crescer, o saldo de prejuízo estava registrado e foi compensado integralmente.

O resultado foi ausência de imposto no primeiro ano de lucro expressivo. Esse tipo de resultado depende de uma decisão tomada no momento certo, antes de o prazo passar.

Para o contador que gerencia carteira rural: conferir o histórico de declarações de cada cliente e verificar se há saldo de prejuízo não transportado corretamente é parte obrigatória do trabalho de maio. Prejuízo não utilizado é imposto pago sem necessidade.

Reforma tributária 2026: o que muda na prática para o produtor rural

A partir de 2026, o produtor rural pessoa física passa a ter obrigações tributárias novas além do imposto de renda. A Reforma Tributária do consumo criou o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços), e o produtor rural está no centro dessa mudança.

O gatilho de R$ 3,6 milhões

Produtores com receita bruta anual igual ou superior a R$ 3,6 milhões tornam-se contribuintes obrigatórios do novo regime regular de IBS/CBS em 2026. Na prática: cada compra de insumo ou máquina gera um crédito tributário que pode ser abatido do imposto incidente sobre as vendas da produção. A gestão contábil deixa de ser anual e passa a ter apuração mensal.

Para esses produtores, o contador agro passa a gerenciar duas frentes ao mesmo tempo: o IR anual com prazo em maio e a apuração mensal do IBS/CBS. São obrigações com lógicas, prazos e documentações diferentes.

O regime simplificado para quem fatura menos

Produtores com faturamento abaixo de R$ 3,6 milhões podem optar por não ser contribuintes do novo regime. Eles não cobram IBS/CBS nas vendas, mas também não recuperam créditos nas compras. Para não prejudicar esses produtores no mercado, a lei criou o crédito presumido: a indústria ou cooperativa que comprar de um produtor não contribuinte tem direito a um crédito calculado de forma simplificada. O pequeno produtor não precisa aderir ao regime regular antes de estar preparado.

O CNPJ obrigatório para pessoa física

A partir de 2026, todos os produtores rurais, mesmo os que operam como pessoa física, passam a ter um número de CNPJ. Esse CNPJ tem natureza cadastral: serve para emissão de notas fiscais e gestão do IBS/CBS. Não transforma o produtor em pessoa jurídica para fins de imposto de renda. A decisão de migrar para PJ (como uma holding rural, por exemplo) é separada e não está vinculada ao CNPJ obrigatório de 2026.

Mudança | Público afetado | Ação necessária |

|---|---|---|

Enquadramento regular IBS/CBS | Faturamento acima de R$ 3,6 mi | Apuração mensal de créditos e débitos |

Regime simplificado | Faturamento abaixo de R$ 3,6 mi | Opção de manter-se fora do regime ou aderir voluntariamente |

CNPJ rural obrigatório | Todos os produtores | Atualizar cadastros junto a fornecedores e bancos |

Alíquota reduzida | Produtos agro e insumos | Aplicação de 40% da alíquota padrão (redução de 60%) |

Alíquota zero | Cesta básica nacional | Isenção total para arroz, feijão, leite, carnes e outros |

PF ou PJ em 2026: a conta ficou mais complexa

A Lei nº 15.270/2025 introduziu tributação de 10% sobre dividendos acima de R$ 50.000,00 mensais.

Até 2025, a PJ era frequentemente mais vantajosa para grandes faturamentos pela isenção de dividendos.

Com a tributação dos dividendos e a entrada do IBS/CBS, a análise mudou. Muitos produtores estão optando pela holding rural não só pelo imposto, mas para separar a propriedade da terra da operação produtiva, com efeitos sucessórios e patrimoniais relevantes.

A decisão entre PF e PJ em 2026 não tem resposta universal e exige cálculo específico para cada situação.

Cruzamento de dados e malha fina: o que a Receita Federal monitora em 2026

Em 2026, a Receita Federal cruza automaticamente os dados bancários via PIX com a receita declarada. Se o produtor declarou R$ 200.000,00 de receita rural, mas a conta bancária registrou entradas de R$ 1.000.000,00 no ano, o sistema dispara notificação automática. Não é auditoria futura. É alerta imediato.

Os principais focos que geram malha fina na declaração do produtor rural:

Movimentação bancária sem correspondência na receita declarada

Despesas registradas sem nota fiscal com chave de acesso válida na SEFAZ

Notas fiscais canceladas após a entrega do produto

Mistura de conta pessoal com conta da atividade rural nos lançamentos

Rebanho final incompatível com a capacidade de suporte da pastagem declarada no ITR

Ganho de capital de venda de máquinas ou terras sem o GCAP preenchido no mês seguinte à venda

Contratos declarados como parceria com características de arrendamento (valor fixo garantido ao proprietário)

O trabalho do contador em maio não começa no preenchimento da declaração.

Começa na pré-auditoria: confrontar o Livro Caixa com os extratos bancários e os arquivos XML das notas fiscais emitidas e recebidas. Documento sem chave de acesso válida ou com cancelamento posterior ao fato gerador é foco imediato de auditoria.

A mistura de contas pessoais com contas da atividade rural é um dos erros mais frequentes observados em operações rurais sem controle financeiro estruturado. Movimentações financeiras sem lastro em notas fiscais são o principal gatilho para a malha fina.

Checklist imposto de renda rural 2026

Antes de enviar a declaração, o produtor e o contador precisam verificar cada item abaixo. Qualquer ponto não resolvido antes do envio pode resultar em notificação, retificação com multa ou autuação.

CAEPF e NIRF conferidos: todos os imóveis explorados (próprios, arrendados ou em parceria) vinculados ao CPF do produtor na Receita Federal

Conciliação bancária fechada: saldo bancário inicial e final batendo com os lançamentos do Livro Caixa, conta por conta

Despesas com CPF/CNPJ documentadas: despesas de saúde e educação com recibo vinculado ao CPF de cada dependente; despesas médicas não têm limite de dedução, mas são alvo frequente de auditoria

Rebanho atualizado: nascimentos, mortes e consumo registrados; estoque final compatível com a capacidade de suporte da pastagem no ITR

Ganho de capital quitado: se houve venda de terra ou máquinas, o GCAP deve ter sido preenchido e o imposto pago no mês seguinte à operação; caso contrário, regularizar com multa e juros antes da entrega

Prejuízo transportado corretamente: saldo de prejuízos de anos anteriores registrado na ficha de Atividade Rural de 2026

Contratos com enquadramento documentado: natureza dos contratos de uso da terra (arrendamento ou parceria) com documentação que suporte o enquadramento declarado

O IR de 2026 é o espelho do que foi gerenciado o ano inteiro

A entrega em 29 de maio é o resultado do que foi controlado nos doze meses anteriores.

O produtor com Livro Caixa em dia, notas fiscais organizadas e extratos conciliados chega em maio com trabalho de revisão. O produtor que começou a organizar em abril chega em maio com trabalho de reconstrução.

A complexidade cresceu: cruzamento automático via PIX, novas obrigações do IBS/CBS, regras específicas para arrendamento e parceria, metodologia própria de ganho de capital, compensação de prejuízos com histórico contínuo obrigatório.

Cada uma dessas variáveis depende de dados gerados ao longo do ano, não em um fim de semana de maio.

Produtores que chegam a maio com o controle financeiro organizado, o regime tributário já comparado e os documentos conciliados usam a declaração para confirmar o que já sabem. Os demais usam para descobrir o que vão pagar.

👉 Agendar uma demonstração da Lucro Rural

Dúvidas frequentes

Como calcular o imposto de renda do produtor rural pessoa física pelo resultado presumido?

No resultado presumido, a base de cálculo é 20% da receita bruta da atividade rural no ano-calendário. Sobre esse valor, aplica-se a tabela progressiva do IR pessoa física, com alíquotas de 0% a 27,5% conforme o total tributável. Exemplo: receita bruta de R$ 600.000,00 gera base tributável de R$ 120.000,00, sobre o qual incide o imposto conforme a tabela vigente. Essa opção não exige comprovação de despesas operacionais, mas a receita precisa estar comprovada por notas fiscais. E não gera saldo de prejuízo fiscal para anos futuros.

O produtor rural que fez arrendamento precisa pagar Carnê-Leão todo mês?

Sim. O rendimento de arrendamento rural é tratado como aluguel pela Receita Federal e deve ser tributado mensalmente via Carnê-Leão, com recolhimento até o último dia útil do mês seguinte ao recebimento. A alíquota segue a tabela progressiva e pode chegar a 27,5% sobre o valor bruto, sem possibilidade de deduzir despesas da fazenda. Deixar para regularizar apenas na declaração anual gera juros e multa sobre cada mês não recolhido, além de risco de autuação com multa de ofício.

Como funciona a compensação de prejuízos da atividade rural para o produtor pessoa física?

O produtor rural pessoa física pode compensar 100% do prejuízo apurado em anos anteriores com o lucro do ano atual, sem limite percentual. Para isso, o prejuízo precisa ter sido registrado na ficha de Atividade Rural de cada declaração dos anos anteriores. Se houve algum ano sem entrega, o saldo pode ser contestado pela Receita. A recomendação é entregar a declaração mesmo nos anos em que o produtor fica abaixo do limite de receita obrigatória, desde que haja prejuízo acumulado a preservar.

Qual a diferença entre despesa de custeio e investimento no imposto de renda rural?

Despesas de custeio são os gastos operacionais recorrentes: sementes, fertilizantes, defensivos, ração, salários e combustível. Investimentos são aquisições de ativos duráveis e benfeitorias, como tratores, implementos, cercas e instalações. No resultado real, ambos podem ser deduzidos integralmente no ano em que foram pagos. A distinção passa a importar quando o bem é vendido no futuro: o valor da venda de um ativo que foi integralmente deduzido como investimento entra como receita tributável da atividade rural, sem custo de aquisição para abater, porque o custo já foi zerado pela dedução original.