O que você vai encontrar neste artigo:

Entenda o que é o LCDPR, quem é obrigado a entregar e o que acontece quando a escrituração não fecha com as notas fiscais emitidas.

Veja o que precisa ser lançado no livro caixa, quais despesas são dedutíveis e os erros que mais causam autuação na atividade rural.

Descubra como a Lucro Rural gera o LCDPR automaticamente a partir das notas fiscais, sem digitação manual nem risco de inconsistência.

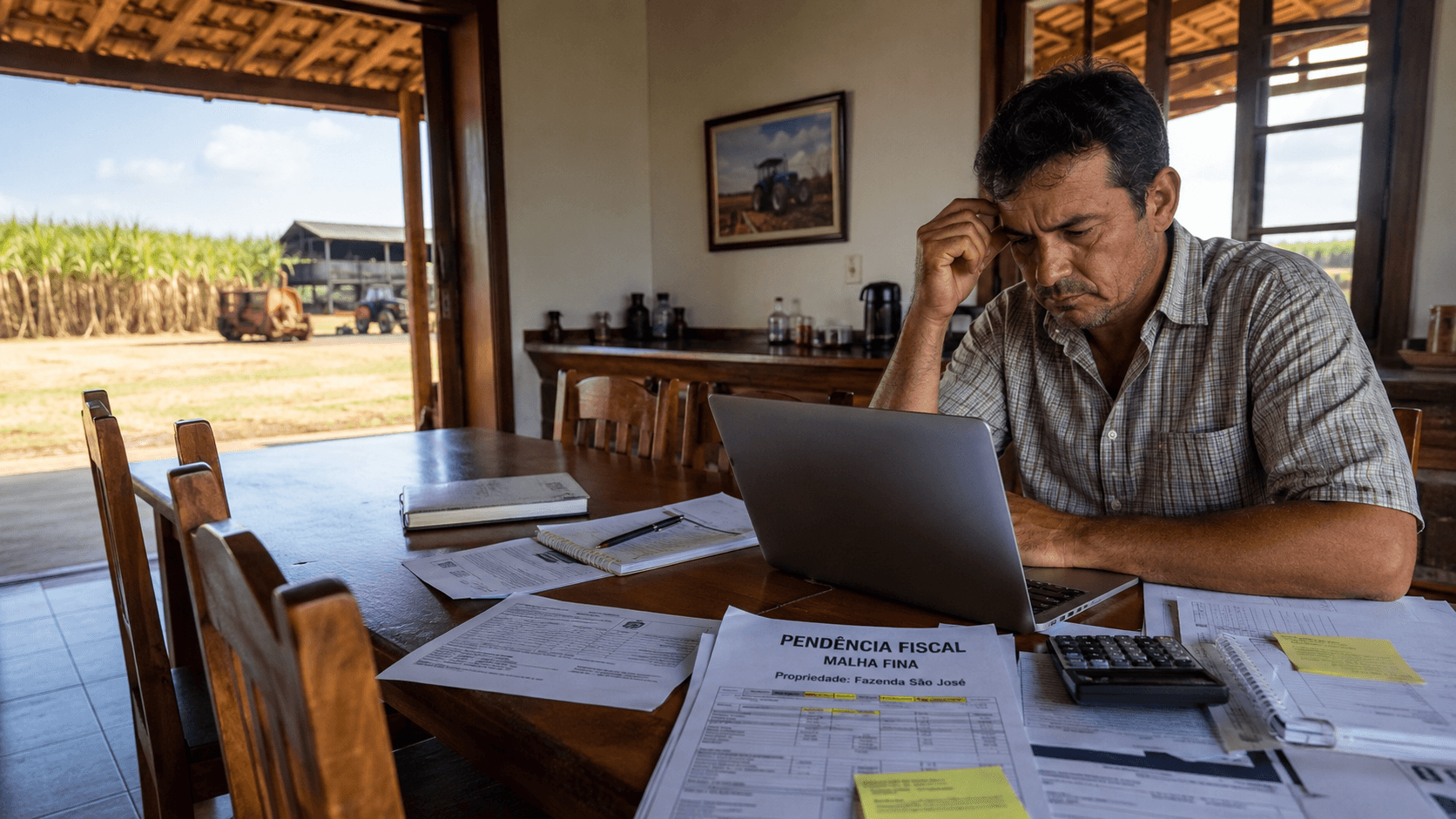

Chegou o fim da safra e as notas fiscais estão espalhadas no e-mail, no WhatsApp e numa pasta no escritório. O contador pede os documentos para montar o Livro Caixa Digital do Produtor Rural.

O produtor tenta reunir tudo, mas parte dos comprovantes sumiu. O arquivo vai ser entregue incompleto, com risco real de inconsistência.

A Receita Federal, com algoritmos rodando em cima de cada XML emitido no Brasil, vai identificar a divergência.

O LCDPR não é mais uma formalidade. Para produtores com faturamento acima de R$ 4,8 milhões no ano-calendário, ele é o principal instrumento de fiscalização da Receita Federal sobre a atividade rural da pessoa física.

Cada receita declarada é cruzada com as notas emitidas. Cada despesa deduzida precisa ter documento idôneo em nome do produtor.

Este guia reúne tudo que produtor e contador precisam saber sobre o LCDPR em 2026: obrigatoriedade, prazo de entrega, estrutura técnica, o que entra e o que não pode entrar, os erros mais comuns e as consequências de uma escrituração com falhas.

Com a reforma tributária mudando parte do cenário fiscal do agronegócio neste ano, entender o LCDPR passou a ser também uma questão de planejamento, não só de compliance.

Quer organizar o LCDPR da sua fazenda sem retrabalho? Fale com um especialista

O que é o LCDPR e por que a Receita Federal o criou

O Livro Caixa Digital do Produtor Rural é a escrituração fiscal obrigatória da atividade rural da pessoa física.

Instituído pela Instrução Normativa RFB nº 1.848 de 2018, ele substituiu o preenchimento manual e passou a exigir a transmissão de um arquivo estruturado diretamente ao Fisco, com vigência a partir do ano-calendário de 2019.

Antes do LCDPR, o produtor entregava as informações da atividade rural dentro da própria Declaração de Ajuste Anual do Imposto de Renda, sem muito detalhamento.

A Receita Federal enxergava o resultado, mas não a movimentação por trás. Com o livro caixa digital, isso mudou: cada transação, cada documento fiscal, cada parceiro comercial passa a ser informado individualmente.

O cruzamento com os XMLs das notas fiscais eletrônicas acontece em tempo real.

O LCDPR funciona pelo regime de caixa.

O fato gerador de cada lançamento é o efetivo trânsito de dinheiro: o recurso entrou ou saiu da disponibilidade do produtor.

Essa lógica é a mesma que rege o fluxo de caixa da propriedade. Isso é diferente do regime de competência usado na contabilidade empresarial, onde a receita é reconhecida no momento da venda, independentemente do pagamento.

No livro caixa, se o produtor vendeu a safra em dezembro mas recebeu em janeiro, a receita pertence a janeiro.

Essa lógica precisa estar clara para o produtor e para o contador porque ela determina quando cada operação deve ser lançada.

Um erro de competência no LCDPR gera inconsistência entre o que foi declarado e o que os dados fiscais apontam. Inconsistência, no sistema da Receita Federal, vira malha fina.

O arquivo segue o leiaute 1.3, versão oficial do Manual de Preenchimento disponibilizado pela Receita Federal.

Qualquer software ou sistema usado para gerar o LCDPR precisa estar parametrizado com essa versão. Arquivos fora do leiaute são rejeitados na transmissão.

Quem é obrigado a entregar o LCDPR em 2026

Para o exercício de 2026 (referente ao ano-calendário de 2025), a entrega do LCDPR é obrigatória para o produtor rural pessoa física que obteve receita bruta total da atividade rural superior a R$ 4.800.000,00 em 2025.

O ponto de atenção está na palavra "total".

O limite não considera só uma propriedade ou uma cultura específica. Se o produtor tem três fazendas em estados diferentes, a soma das receitas das três é o que entra no cálculo.

Se ultrapassar R$ 4,8 milhões, a entrega é obrigatória. Não existe divisão por unidade produtiva.

Para quem ficou abaixo do limite, a entrega é facultativa.

Especialistas recomendam entregar mesmo assim porque o arquivo funciona como comprovante de renda organizado perante bancos e cooperativas na hora de renovar custeio ou acessar crédito rural.

Além da verificação individual, há situações que exigem atenção redobrada do contador:

Tipo de exploração | Como verificar o limite de R$ 4,8 M | Quem é obrigado a entregar |

|---|---|---|

Individual | Receita total sob o CPF do produtor | Obrigatório se acima de R$ 4,8 M |

Condomínio rural | Receita da unidade × percentual de participação de cada condômino | Cada condômino cuja parte exceder o limite |

Parceria rural | Receita atribuída ao parceiro conforme contrato específico | Cada parceiro cuja parte exceder o limite |

Casal (comunhão de bens) | 50% para cada cônjuge ou conforme contrato específico | Cada cônjuge cuja parte exceder R$ 4,8 M |

Nos casos de condomínio e parceria rural, a Receita Federal cruza os dados de todos os envolvidos na mesma área produtiva.

Os percentuais de participação são informados no Registro 0045 do LCDPR, que identifica as contrapartes de exploração.

Se o que o parceiro A declara sobre uma operação diverge do que o parceiro B informa, ambos ficam retidos em malha para prestar esclarecimentos.

Contratos de parceria e percentuais de participação precisam estar documentados e alinhados entre todos os envolvidos antes do preenchimento do arquivo.

A omissão de um parceiro no Registro 0045 é uma das infrações mais graves. Ela altera a base de cálculo de todos os envolvidos.

Se o arquivo já foi entregue com esse erro, a retificação deve ser feita imediatamente, pois a multa de 1,5% sobre os valores omitidos só não se aplica se a correção for espontânea, antes de qualquer notificação da Receita Federal.

Prazo de entrega do LCDPR 2026 e como transmitir o arquivo

O prazo de entrega do LCDPR segue o calendário da Declaração de Ajuste Anual do IRPF.

Para 2026 (ano-calendário 2025), os prazos definidos pela Receita Federal são:

Início do período de entrega: 23 de março de 2026

Prazo final: 31 de maio de 2026 (ou último dia útil de maio, conforme definição da RFB)

O arquivo não é anexado ao programa gerador da DIRPF.

A transmissão é feita de forma independente, pelo Portal e-CAC, no serviço "Meu Imposto de Renda". Para transmitir, é necessário certificado digital (e-CPF) válido, emitido por autoridade credenciada pela ICP-Brasil.

O produtor pode outorgar procuração eletrônica para que o contador realize o envio em seu nome.

O prazo de maio parece confortável, mas a montagem do arquivo não é rápida.

O LCDPR exige lançamentos cronológicos de todas as operações do ano inteiro, cada um com data exata, número do documento fiscal, identificação do imóvel, conta bancária e CPF/CNPJ da contraparte.

Um arquivo montado com base em notas fiscais reunidas às pressas, em março ou abril, tem alta probabilidade de inconsistência.

Profissionais que trabalham com LCDPR na prática recomendam que o contador realize revisões trimestrais ao longo do ano.

Com os lançamentos atualizados até setembro, a entrega em maio do ano seguinte vira uma conferência final de encerramento, não uma corrida contra o tempo.

A cada mês que passa sem lançamento, o risco de reconstituir uma operação de forma errada aumenta.

Estrutura técnica do arquivo: como o LCDPR é organizado

O arquivo do LCDPR é dividido em blocos, cada um com função específica no conjunto de informações que a Receita Federal recebe e cruza.

Bloco 0: identificação e propriedades

O Bloco 0 identifica o contribuinte, o período da escrituração e os imóveis rurais envolvidos na exploração.

O Registro 0000 abre o arquivo com os dados do produtor.

O Registro 0040 é onde todos os imóveis rurais são cadastrados, com o Código do Imóvel Rural (CIB/CAFIR), o nome da propriedade e o tipo de exploração.

O Registro 0045 é o repositório das contrapartes: parceiros rurais, arrendadores, cônjuges em exploração conjunta.

A ausência do CPF/CNPJ de um parceiro ou um percentual de participação incorreto impede a validação do arquivo.

Cada imóvel e cada parceiro declarados aqui serão vinculados a cada lançamento financeiro feito no Bloco Q.

Bloco Q: o coração do LCDPR

O Registro Q100 é onde cada transação financeira da atividade rural é registrada cronologicamente.

É o campo que a Receita Federal usa para cruzar receitas com notas emitidas e despesas com notas de entrada. Cada linha do Q100 representa um evento de caixa e exige:

Data exata do evento (dia em que o recurso entrou ou saiu)

Código do imóvel rural vinculado à operação

Número da conta bancária por onde o valor transitou

Número do documento fiscal (NF-e, fatura, recibo ou contrato)

Tipo de lançamento (receita rural, despesa de custeio, investimento ou adiantamento)

Histórico descritivo da operação

CPF ou CNPJ do participante (quem pagou ou quem recebeu)

Valores de entrada, saída e saldo resultante

O saldo no início de cada ano no LCDPR deve ser zero. Isso reflete que o livro caixa registra apenas os fluxos do período, não um patrimônio acumulado.

Se o saldo ficou negativo em algum mês, houve uma entrada não declarada ou um aporte de capital não escriturado.

Bloco Z: fechamento

O Bloco Z encerra o arquivo com totalizadores que resumem o resultado da atividade rural. É a seção que a Receita Federal usa para confrontar o resultado declarado no LCDPR com o que foi informado na DIRPF.

O que entra como receita, despesa e investimento no LCDPR

A rentabilidade tributária do produtor rural depende diretamente da habilidade do contador em classificar corretamente cada operação.

A atividade rural como pessoa física permite o abatimento integral de investimentos no mês do pagamento, o que pode reduzir a base de cálculo do imposto de renda de forma legítima.

Mas para isso, cada lançamento precisa estar documentado e classificado corretamente.

Receitas da atividade rural:

Toda entrada de recursos decorrente da atividade rural entra como receita:

venda de grãos;

venda de gado;

recebimento de arrendamento de imóvel rural;

venda de produtos florestais.

Os adiantamentos de clientes merecem atenção:

o valor recebido antecipadamente por uma venda futura é tributado como receita no momento do recebimento, mesmo que a entrega da produção ocorra no ano seguinte.

O LCDPR tem um campo específico para identificar "receita de produtos entregues no ano referente a adiantamento recebido em anos anteriores", permitindo ao Fisco rastrear o cumprimento da entrega física vinculada ao valor já declarado.

Despesas de custeio:

São as despesas necessárias à obtenção dos rendimentos e à manutenção da produção.

Entram no LCDPR:

todos os pagamentos de sementes;

fertilizantes;

defensivos agrícolas;

rações;

vacinas;

salários de colaboradores diretos;

assistência técnica;

aluguel de máquinas;

armazenagem;

reparos em benfeitorias.

A condição é que cada gasto esteja amparado por documento fiscal idôneo em nome do produtor. Organizar o contas a pagar e receber com classificação correta ao longo do ano é o que garante essa documentação.

Investimentos:

Compreendem a aquisição de bens destinados à produção: tratores, implementos, veículos de carga (caminhonetes e utilitários rurais), silos e sistemas de irrigação. O valor total pago pelo bem é deduzido integralmente no ano do pagamento. Não existe depreciação posterior, pois o custo já foi recuperado fiscalmente na data do desembolso.

Investimento financiado:

Quando o produtor financia um trator, a regra do regime de caixa ainda prevalece: a despesa é reconhecida na data de aquisição do bem, não nas parcelas futuras ao banco. Para refletir que o dinheiro foi direto do banco para o fornecedor, o LCDPR usa o código "999" no campo de conta bancária, indicando numerário em trânsito.

Tipo de operação | Exemplo | Regra de lançamento |

|---|---|---|

Insumos | Compra de adubo via NF-e | Dedução integral no pagamento |

Investimento à vista | Compra de trator pago com recurso próprio | Valor total na data do desembolso |

Investimento financiado | Trator com financiamento bancário | Valor total na data de aquisição, conta 999 |

Mão de obra | Folha de pagamento + FGTS | No mês do efetivo desembolso |

Arrendamento (pagador) | Renda paga ao proprietário da terra | Despesa para quem paga; receita para quem recebe |

Terra nua | Compra de imóvel rural | Não dedutível no LCDPR (compõe custo de capital) |

Barter | Insumos trocados por grãos futuros | Receita na data de entrega efetiva, não na assinatura da CPR |

Barter e CPR exigem atenção específica:

A operação de barter, em que o produtor recebe insumos e paga com a entrega física da produção futura, tem regra própria. A receita de venda não é registrada na data da assinatura do contrato de CPR (Cédula de Produto Rural), mas na data da entrega efetiva dos grãos ao fornecedor. Lançar antes dessa data é erro de competência, e o cruzamento com a data de emissão da NF-e pelo fornecedor vai identificar a divergência.

O que não pode entrar no LCDPR e os erros que mais geram autuação

O que não pode entrar no LCDPR é tão importante quanto o que deve entrar. Quando despesas pessoais aparecem misturadas com as da atividade rural, a Receita Federal classifica como confusão patrimonial. Em auditoria, essa é uma das situações mais difíceis de defender.

Despesas pessoais ficam de fora:

A manutenção da residência-sede quando não usada para fins administrativos, gastos com veículos de passeio, planos de saúde pessoais e despesas escolares não podem compor o livro caixa. O problema recorrente acontece quando produtor e família usam a mesma conta bancária para tudo. Pagar a conta de energia da casa e do galpão juntos, por exemplo, exige rateio técnico documentado. Apenas a parcela produtiva entra no LCDPR, e o critério de divisão precisa estar registrado para eventual defesa em fiscalização.

Terra nua não é despesa dedutível:

A compra de imóvel rural não é lançada como despesa no LCDPR. O imóvel compõe o custo de capital e, quando vendido, é tributado como ganho de capital em demonstrativo separado. Já a venda de máquinas e benfeitorias que tiveram seu custo deduzido no passado precisa ser registrada como receita no LCDPR, porque o valor do bem já foi recuperado fiscalmente.

Saldo negativo não existe no regime de caixa:

O regime de caixa não admite saldo negativo em nenhum mês. Se o saldo ficou negativo, há uma das seguintes situações: uma entrada não foi declarada, houve aporte de capital próprio não escriturado, ou algum empréstimo bancário deixou de ser registrado. O contador precisa identificar a origem do recurso e lançar como "suprimento de caixa" ou verificar a existência de operação bancária não registrada.

Os cinco erros mais comuns no Livro Caixa Digital:

Misturar despesas pessoais com as da atividade rural na mesma conta bancária

Lançar a receita do barter na data da assinatura da CPR, e não na entrega dos grãos

Omitir parceiros rurais no Registro 0045, alterando a base de cálculo de todos os envolvidos

Não informar o CPF/CNPJ da contraparte em cada transação

Lançar aquisição de terra nua como despesa dedutível no livro caixa

Multas e consequências de um LCDPR entregue com erro ou fora do prazo

A irregularidade no LCDPR não se resolve só com o pagamento de uma multa administrativa. As consequências vão da restrição de crédito até o arbitramento do resultado pelo Fisco, com uma carga tributária que pode comprometer o resultado inteiro da safra.

As penalidades estabelecidas pela MP nº 2.158-35/2001 são:

Situação | Penalidade |

|---|---|

Atraso na entrega do arquivo | R$ 100,00 por mês ou fração de atraso |

Informação incorreta ou omissa | 1,5% sobre o valor da operação, mínimo de R$ 50,00 |

Não atendimento à intimação da RFB | R$ 500,00 por mês de descumprimento |

Recusa em apresentar o arquivo ou escrituração inidônea | Arbitramento em 20% da receita bruta + tabela progressiva do IRPF (até 27,5%) |

O arbitramento é a situação mais severa. Se o auditor considera a escrituração inidônea ou o produtor recusa apresentar o arquivo, o resultado da atividade rural passa a ser calculado em 20% da receita bruta declarada, independentemente dos custos e despesas reais da operação. Sobre esse valor incide a tabela progressiva do IRPF.

Para um produtor com R$ 10 milhões de receita bruta, o imposto arbitrado pode chegar a R$ 550.000,00.

Além das multas financeiras, um LCDPR irregular impede a emissão de Certidão Negativa de Débitos (CND).

Sem CND, o produtor não consegue acessar novos financiamentos nem renovar linhas de custeio no Plano Safra.

Para uma operação que depende de crédito rural para financiar a próxima safra, isso representa risco direto à continuidade do negócio.

Se o arquivo já foi entregue com erro, a retificação é possível em até 5 anos, desde que a Receita Federal não tenha iniciado um procedimento de ofício.

Uma vez notificado, o direito à retificação espontânea é perdido e as multas passam a ser aplicadas automaticamente.

Para quem entregou fora do prazo, o procedimento é transmitir o arquivo pelo e-CAC e emitir o DARF pelo Sicalc com o código de receita 5795, para pagamento da multa por atraso.

Seu LCDPR está em dia? Fale com um especialista antes do prazo

Reforma tributária de 2026 e o que muda para o produtor rural

O LCDPR 2026 registra as movimentações de 2025. Mas o próprio ano de 2026 inaugura um novo ambiente tributário com a implementação do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS), estabelecidos pela Lei Complementar nº 214.

Para o produtor rural pessoa física, há dois marcos que o contador precisa monitorar de perto:

O limite de R$ 3,6 milhões para IBS/CBS:

A partir de 2026, produtores com receita bruta anual igual ou superior a R$ 3,6 milhões passam a ser tratados como contribuintes regulares do IBS e da CBS. Quem está entre R$ 3,6 milhões e R$ 4,8 milhões de faturamento entra em uma situação específica: é obrigado ao novo sistema tributário de consumo, mas permanece desobrigado do LCDPR (continua obrigado ao livro caixa em formato comum). Quem já ultrapassa os R$ 4,8 milhões acumula as duas obrigações.

CNPJ obrigatório para pessoas físicas a partir de julho de 2026:

Produtores pessoa física que sejam contribuintes do IBS e da CBS precisarão ter uma inscrição no CNPJ para emitir notas fiscais e gerenciar créditos tributários.

O objetivo é viabilizar a não cumulatividade do novo imposto, permitindo que o produtor recupere o IBS/CBS pago sobre os insumos.

No contexto do LCDPR, essa mudança exige controle ainda mais cuidadoso dos documentos fiscais e das contrapartes, que passarão a ser 100% eletrônicos.

A recomendação para produtores nessa faixa de faturamento é iniciar o diagnóstico tributário com antecedência, avaliando a conveniência de antecipar investimentos ou reorganizar estruturas de parceria antes de julho de 2026.

Como produtor e contador trabalham juntos para manter o LCDPR em dia

O LCDPR não é um trabalho para maio na sua entrega. Essa é a principal mudança de postura que precisa acontecer para que a escrituração seja feita sem correria e sem risco de erro.

O contador que recebe uma pasta de notas fiscais em março, para entregar o arquivo em maio, está trabalhando contra o tempo.

Qualquer inconsistência identificada nessa fase depende de o produtor localizar documentos de meses atrás, ligar para fornecedores em busca de comprovantes e tentar reconstituir operações que já não estão claras.

O cenário é favorável ao erro.

O fluxo que funciona na prática segue uma lógica diferente:

O produtor mantém as notas fiscais e financeiro organizadas ao longo do ano, de preferência em formato digital e separadas por imóvel ou tipo de operação

O contador realiza lançamentos mensais ou trimestrais no sistema de gestão, sem deixar se acumular

A cada revisão trimestral, inconsistências são identificadas enquanto o produtor ainda se lembra dos eventos

Em fevereiro do ano seguinte, o arquivo está praticamente fechado; a entrega em maio é só a conferência final

A transmissão pelo e-CAC acontece com o arquivo validado e sem inconsistências

Quanto mais tempo passa entre o evento e o lançamento, maior o risco de erro de classificação, de uma contraparte não identificada ou de um documento sem número fiscal correto.

Uma produtora de soja no Paraná com 1.200 hectares e três propriedades passou a usar um sistema que importa automaticamente os XMLs das notas fiscais, classifica cada lançamento por CFOP e gera o arquivo LCDPR ao final do período.

O que antes ocupava três semanas do escritório contábil passou a ser concluído em dois dias. A entrega ocorreu sem nenhuma inconsistência pela primeira vez em cinco anos de operação.

Produtores que centralizam a gestão financeira, o controle fiscal e o LCDPR num único sistema reduzem drasticamente o retrabalho do contador e o risco de inconsistência.

A Lucro Rural gera o LCDPR automaticamente a partir das notas fiscais registradas na plataforma, com classificação de CFOP, NCM e contrapartes automatizadas.

Para escritórios contábeis que atendem múltiplos produtores rurais, isso representa uma redução de até 80% no tempo dedicado a essa obrigação, transformando o trabalho de digitação em conferência de dados já estruturados.

Gestão organizada ao longo do ano é o que separa o produtor que entrega o LCDPR com antecedência do que corre contra o prazo com risco de inconsistência.

A Receita Federal tem os dados.

O produtor que também os tem, de forma estruturada, chega à entrega sem surpresa.

Quem ainda depende de planilhas ou de notas espalhadas por diferentes canais vai enfrentar esse problema de novo no ano que vem, com a mesma pressão e o mesmo risco.

Organizar isso agora é proteger a fazenda de uma consequência que pode ser muito mais cara do que a ferramenta que evitaria.

Leia também:

Guia do Imposto de Renda para produtor rural

Como organizar o preenchimento do LCDPR

Funrural: o que é e como funciona

Planejamento econômico de safra

Método para organizar o contas a pagar e receber

Conciliação bancária automática para produtores

Dúvidas frequentes sobre o LCDPR

Como funciona o regime de caixa no LCDPR e qual a diferença para o regime de competência?

No regime de caixa, o lançamento é feito no momento em que o dinheiro efetivamente entra ou sai da disponibilidade do produtor. Se a venda da soja aconteceu em dezembro, mas o pagamento veio em janeiro, a receita pertence a janeiro no LCDPR. No regime de competência, usado na contabilidade empresarial, a receita seria reconhecida em dezembro, quando a venda ocorreu. No LCDPR, o que importa é o fluxo financeiro real, não o contrato ou a data de emissão da nota. Misturar os dois conceitos é um dos erros de classificação mais comuns e gera divergência direta entre o arquivo e os XMLs das notas registradas na SEFAZ.

Misturei despesas da casa com as da fazenda na mesma conta. O que fazer agora?

Não é necessário refazer tudo. O que precisa acontecer é uma separação dos lançamentos: o contador extrai do extrato bancário apenas o que é da atividade rural e lança no LCDPR. Gastos que misturaram consumo residencial e produtivo, como energia elétrica, precisam de rateio baseado em critério técnico documentado, como potência dos equipamentos ou metragem utilizada para cada finalidade. Esse critério deve ficar registrado para defesa em caso de fiscalização. Para evitar que o problema se repita, a solução mais prática é abrir uma conta bancária exclusiva para a atividade rural, separada das despesas pessoais.

Produtor com faturamento abaixo de R$ 4,8 milhões precisa entregar o LCDPR?

A entrega não é obrigatória abaixo desse limite, mas pode ser conveniente. Produtores que buscam crédito rural ou custeio se beneficiam do arquivo como comprovante de renda estruturado para bancos e cooperativas. Além disso, produtores na faixa entre R$ 3 milhões e R$ 4,8 milhões devem acompanhar o crescimento da operação com atenção: se o faturamento ultrapassar o limite em qualquer ano, a obrigatoriedade começa imediatamente no exercício seguinte. Nessa faixa, a entrega facultativa também ajuda o produtor a se familiarizar com o processo antes de ele se tornar obrigatório.

Como declarar a venda da fazenda no LCDPR?

A venda de terra nua não entra no LCDPR. Ela é tributada como ganho de capital em demonstrativo próprio, separado do livro caixa. Já a venda de máquinas, implementos e estoques de gado que acompanham a venda da propriedade deve ser lançada como receita da atividade rural no LCDPR, porque esses itens tiveram seu custo deduzido no passado como despesa ou investimento. O mesmo vale para benfeitorias construídas com recursos lançados como custeio. Confundir o tratamento da terra com o das benfeitorias é um dos erros que mais aparecem em processos de sucessão rural e venda de fazendas.