O que você vai encontrar neste artigo:

O conceito de "crédito podre" e por que ele está no centro do atual ciclo de inadimplência no agro

O paralelo com o que ocorreu no crédito PJ urbano nas décadas passadas e o que isso nos ensina

Como os juros remuneratórios e moratórios funcionam nos contratos e o que vale conferir nas letras miúdas

Por que as cooperativas de crédito estão entre as mais expostas e o que isso indica

O caminho de saída: bancos avaliando capacidade de pagamento e ajudando o produtor a construir dados

Antes de qualquer análise, vale registrar o ponto que sustenta todo o restante deste artigo.

O caminho mais seguro para o agro brasileiro atravessar o atual momento é o sistema financeiro voltar ao fundamento da análise de crédito: avaliar a real capacidade de pagamento de cada produtor e, ao mesmo tempo, contribuir para que o agricultor tenha condições de construir e apresentar esses dados de forma estruturada.

Quando esse diálogo funciona, o crédito é liberado em volume e condição compatíveis com a atividade. Quando falha, o ciclo de inadimplência cresce e, com ele, a pressão sobre toda a cadeia do agro.

Esse é o pano de fundo do que vamos explicar nas próximas seções. A organização financeira da fazenda deixou de ser um diferencial e passou a ser o ponto de partida da conversa com o banco.

O que é crédito “podre”, em termos práticos

A expressão crédito “podre" descreve operações de financiamento que foram e estão sendo concedidas em condições que a atividade não consegue sustentar, e provavelmente não serão pagas na data contratada.

Não se trata de juízo moral sobre o tomador, e sim de um descompasso entre o desenho do crédito e a realidade econômica de quem o recebe.

Em geral, esse descompasso aparece em três frentes.

A primeira é o volume: o crédito é liberado em montante maior do que a fazenda/negócio tem capacidade de gerar de caixa para pagar.

A segunda é o prazo: o vencimento não respeita o ciclo natural da atividade rural, que depende de safra, clima e preço da commodity.

A terceira são os encargos: a taxa de juros, somada a multas e mora, supera a margem operacional do negócio. Quando uma dessas três condições é desrespeitada, a operação tende a se transformar em problema, mesmo que a garantia patrimonial pareça sólida no momento da contratação.

Historicamente, parte relevante do crédito rural foi analisada com foco em patrimônio, terra, máquina, nota fiscal de venda, CPR, penhor de safra. Isso fazia sentido em ciclos longos de valorização.

Em ciclos de estresse, no entanto, patrimônio não vira caixa na velocidade necessária para honrar parcelas, e é aí que o entendimento do crédito “podre” aparece com mais clareza.

O que os dados estão mostrando no agro

Os indicadores recentes ajudam a dimensionar o tema. Em 2025, o agronegócio brasileiro registrou 1.990 pedidos de recuperação judicial, segundo a Serasa Experian, o maior número da série histórica.

O total representa alta de 56,4% em relação a 2024 e crescimento expressivo desde 2021.

Entre os produtores pessoa física, foram 853 pedidos no ano (alta de 50,7%); entre pessoa jurídica, 753 pedidos (alta de 84,1%); e entre empresas ligadas ao agro, 384 pedidos (alta de 29,3%).

A distribuição geográfica mostra uma concentração em estados de forte produção de grãos: Mato Grosso lidera com 332 pedidos, seguido por Goiás (296), Paraná (248), Mato Grosso do Sul (216) e Minas Gerais (196).

A cultura da soja responde pela maior parte dos casos. Um dado adicional ajuda a explicar o quadro: a margem do arrendatário de soja, que estava em 27,2% na safra 2020/21, recuou para 7,3% na safra 2023/24 e em muitos casos foi negativa.

Em outras palavras, a capacidade de geração de caixa por hectare encolheu de forma significativa, mas parte das dívidas foram contratadas quando a margem ainda era alta.

A inadimplência do crédito rural a taxas livres também atingiu nível inédito: 11,4% em outubro de 2025, segundo a série histórica iniciada em 2011.

O estoque inadimplente do agro chegou a R$ 43 bilhões no começo de 2026. São números que indicam um movimento estrutural, e não um episódio isolado de uma safra ruim.

Em 2026, o governo federal estimou um volume potencial de até R$ 81,6 bilhões em dívidas rurais passíveis de renegociação, abrangendo mais de 100 mil operações de crédito que se tornaram inadimplentes ou precisaram ser prorrogadas entre julho de 2024 e abril de 2026.

Esse número revela não apenas um aumento relevante na pressão financeira sobre os produtores, mas também uma mudança estrutural no uso do crédito rural no país: recursos que originalmente financiariam novas safras e novos negócios do setor, passaram a ser direcionados para alongar passivos e evitar que a inadimplência contamine os balanços do próprio sistema financeiro.

Por que não é justo apontar apenas o produtor

Quando esses números aparecem, uma leitura comum é atribuir a responsabilidade à gestão individual de cada produtor.

Esse entendimento é parcial e merece ser ampliado. O ciclo recente de crédito no agro foi alimentado por incentivos que estavam presentes em toda a cadeia, não só na ponta.

A indústria de máquinas e implementos buscava expandir vendas. As revendas de insumos tinham metas crescentes de defensivos, fertilizantes e sementes. As tradings ampliavam volume de originação.

Os bancos e cooperativas tinham liquidez e metas anuais de carteira para cumprir. As securitizadoras estruturavam novos Fiagros e CRAs para acompanhar o apetite do mercado.

Cada elo, dentro do seu papel, foi remunerado para ampliar no modo “turbo” o volume de operações durante o ciclo de preços firmes entre 2020 e 2022, lembrando que vivíamos uma política monetária expansionista, com a SELIC abaixo de 5%.

Nesse contexto, a régua de análise tendeu a ficar mais flexível. Quando o preço da saca estava alto, o câmbio favorável, juro baixo e o clima ajudava, quase todos os produtores apareciam como bons pagadores, análises mais robustas poderiam atrasar as negociações.

A exigência por DRE estruturado, fluxo de caixa projetado, custo por hectare consistente, ficou em segundo plano.

Quando o ciclo mudou de fase, com queda no preço das commodities, juros mais altos e custos elevados, a conta chegou para o tomador primário e os demais atores do processo produtivo.

Mas não podemos esquecer que o desenho das operações foi construído coletivamente, cada um com sua parte de ganância e displicência, e agora os impactos pesam sobre todos.

Reconhecer essa coautoria não exime o produtor de organizar sua casa. Apenas traz clareza aos atores e posiciona a discussão no lugar correto: a verdadeira saída do setor precisa ser construída em conjunto, com cada elo revisando seus próprios critérios, inclusive a sua eficiência.

O paralelo histórico com o crédito PJ urbano

A boa notícia é que o sistema financeiro brasileiro já passou por algo muito parecido em outro segmento, e o caminho de ajuste é conhecido.

Nos anos 1990, depois do Plano Real, uma onda de empresas brasileiras enfrentou dificuldades porque dependia de ganhos inflacionários, operava com alta alavancagem, sobrevivia de rolagem contínua de dívidas e tinha controles financeiros pouco desenvolvidos.

O sistema financeiro, ao tomar um enorme prejuízo à época, reagiu de forma previsível: deixou de confiar somente em garantia patrimonial e relacionamento, quando passou a exigir comprovação recorrente de capacidade de geração de caixa.

Daquele momento em diante, balanço patrimonial, DRE, fluxo de caixa, faturamento recente, movimentação bancária e declaração fiscal viraram pré-requisito para a maior parte das linhas de crédito empresarial.

Surgiram covenants financeiros mais detalhados, o rating interno ganhou força, o score corporativo evoluiu e o crédito migrou de uma lógica patrimonial para uma lógica baseada em geração de caixa.

Foi um processo de adaptação, mas resultou em um sistema mais estável e seguro. Funcionou tão bem que fazem isso até hoje!

O agro brasileiro caminhou em ritmo diferente por décadas. Com abundante funding direcionado, via Plano Safra, exigibilidades bancárias, cooperativas, subvenções e bancos públicos, o setor manteve a régua de exigência documental baixa e informações subjetivas.

Terras valorizando ano a ano, máquinas aceitas como garantia, CPR, penhor de safra, hipoteca e aval patrimonial cobriam a maior parte das operações.

Produtividade crescente, juros baixos, commodities sustentando margem e câmbio favorável ao exportador mascararam, em alguns casos, importantes fragilidades financeiras estruturais de alguns produtores.

A correlação histórica é o que sustenta o diagnóstico atual: quando a inadimplência sobe de forma estrutural em um segmento, o sistema financeiro tende a migrar para análise baseada em capacidade de pagamento.

Foi assim no PJ urbano, está começando a ser assim no agro. Os produtores que se anteciparem a esse novo padrão, apresentando uma DRE confiável, seu fluxo de caixa, com conciliação bancária em dia, sempre realizando um bom planejamento econômico de safra antes de definir como fará a safra, tendem a ter mais espaço de negociação.

Por que o crédito podre afeta todo o ecossistema do agro

Vale entender por que esse tema não diz respeito apenas aos bancos e o produtor rural, é importante todos saberem que o crédito mal dimensionado tem efeitos em todas as partes da cadeia produtiva, e saber que o crédito funciona como um “catalisador” que vai acelerar e ampliar as consequências, e isso pode ser muito adequada, ou podem ser exageradas para o momento econômico de cada um, por isso a análise sempre deve ser individual e embasada em dados concretos.

Para o produtor, o impacto é direto na operação. Ele recebe um recurso para investir em algo que, em uma análise mais cuidadosa, não caberia no plano da fazenda naquele momento, uma máquina superdimensionada, um insumo antecipado em volume que excede o consumo, uma área arrendada já mostra prejuízo no planejamento econômico da safra.

A obrigação se mantém, a margem reduz e o passivo passa a crescer mais rápido do que a receita. Quando aparece uma quebra de safra ou uma queda de preço que afeta o lucro, faltam reservas para atravessar o período adimplente.

Para as instituições financeiras, o efeito aparece nas provisões, no rating da carteira e no custo de capital. A execução de garantia rural é processo lento, com custo relevante e, em muitos casos, recupera valor abaixo do contábil.

Quanto maior o estoque de crédito podre, maior o capital regulatório que a instituição precisa alocar para cobrir a operação, capital que deixa de ser usado para financiar tomadores saudáveis e passa a rolar o “crédito podre”.

Para o conjunto da sociedade que vive do agro, o efeito também é relevante. Revendas locais sentem o impacto na inadimplência da sua própria carteira.

Cooperativas perdem associados ativos. No interior as consequências são muito mais percebidas, pois as cidades dependem muito do agro, elas registram queda significativa de atividade econômica, arrecadação e empregos.

Imóveis rurais entram em leilão e, dependendo do volume, podem pressionar o valor da terra em toda a região. E o crédito futuro tende a ficar mais caro, inclusive porque o spread passa a embutir o prêmio de risco do ciclo anterior.

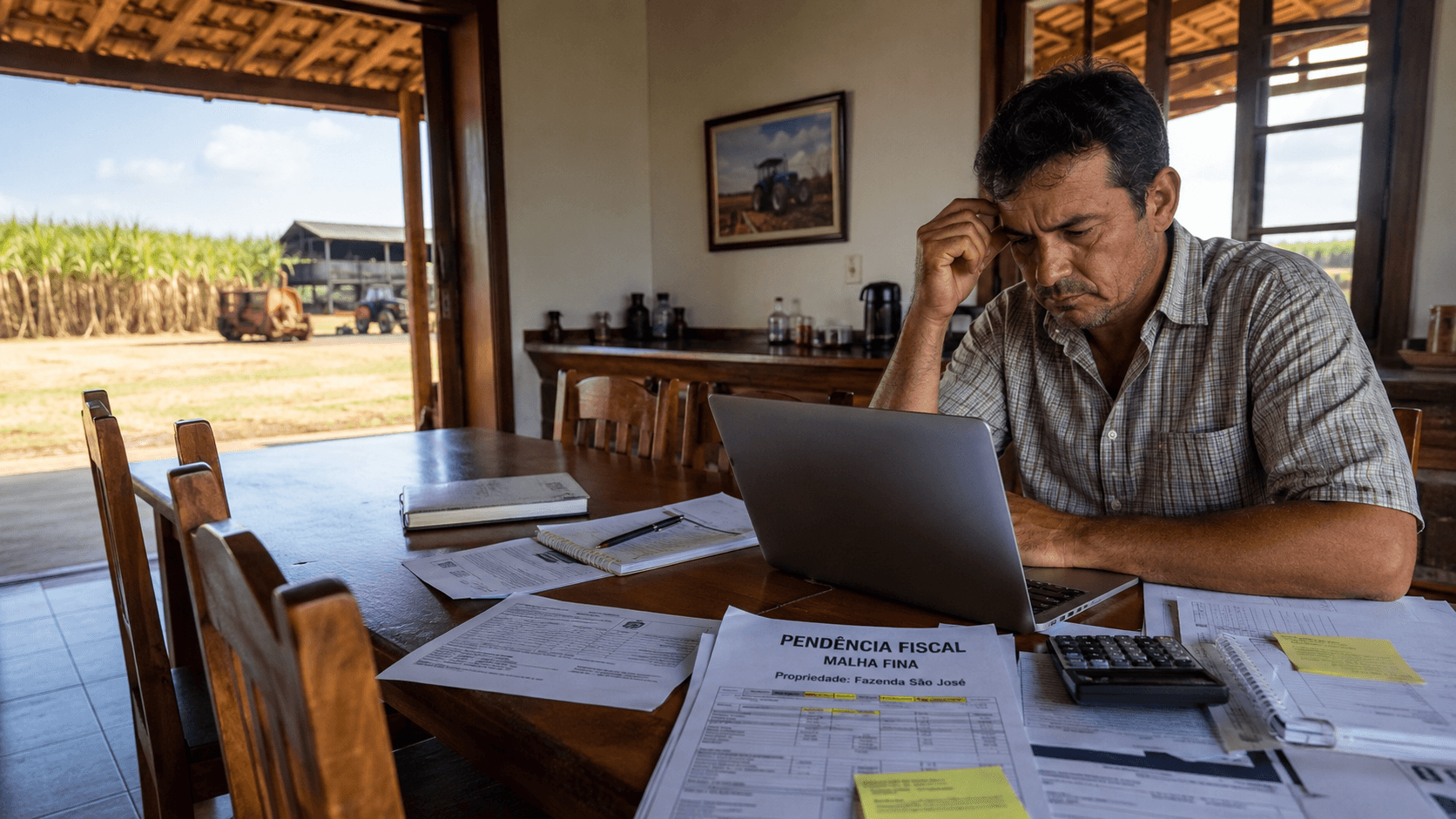

As letras miúdas dos contratos: juros remuneratórios e moratórios

Quando toda cadeia produtiva responsabiliza o produtor rural pelos problemas de inadimplência do setor, digo que precisamos ampliar nosso entendimento ao que de fato está acontecendo, pois nem sempre levamos em consideração ao emitir opinião como, por exemplo, entender de fato os termos e letras miúdas do contratos que assina.

Veja como está desenhado o atual quadro contratual do crédito com recursos livres, alguns já em operação de renegociações. Os contratos costumam separar duas categorias de juros que merecem atenção cuidadosa.

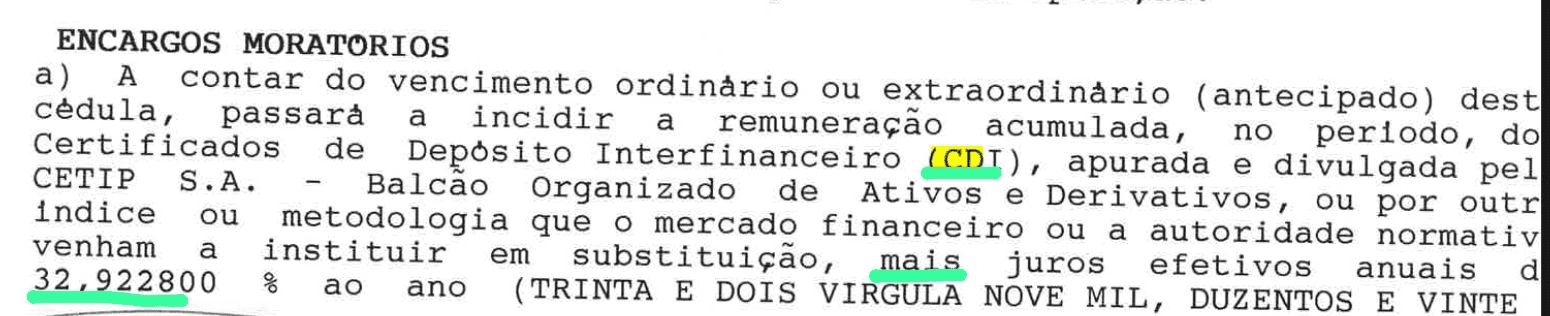

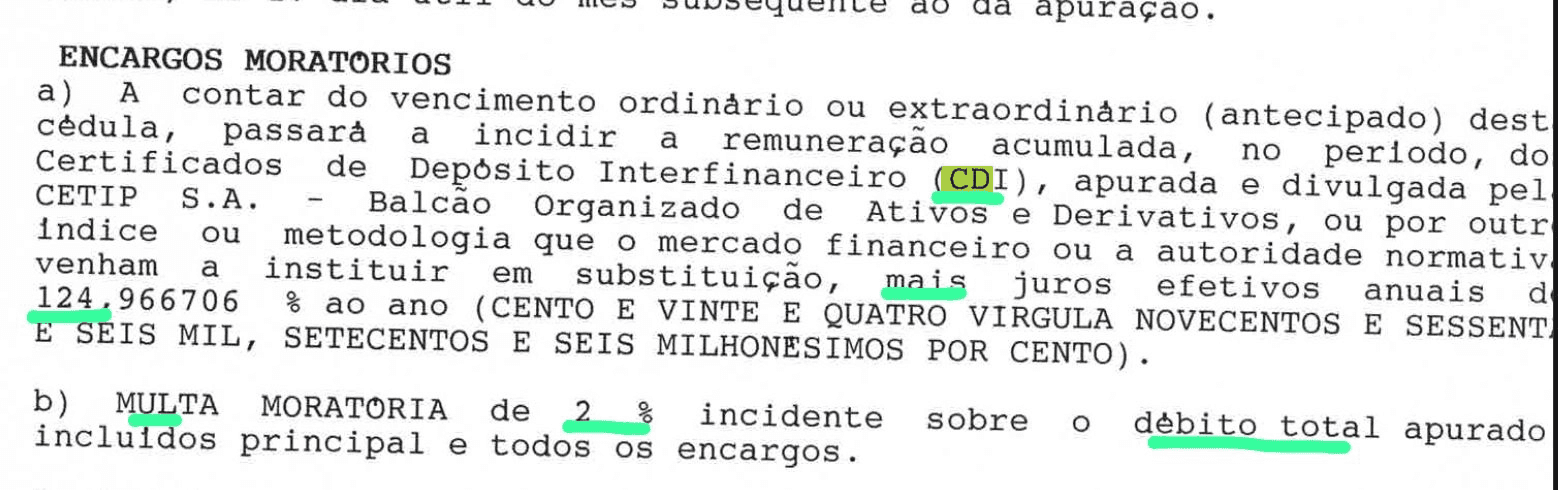

Os juros remuneratórios correspondem à remuneração do capital enquanto a operação está em dia.

Em linhas de juros livres no agro, é comum observar cláusulas de CDI + 3 a 8% ao ano e, em alguns desenhos, pode ir além disso.

Para uma atividade primária que opera com margem operacional sensível ao clima e ao preço de commodities, esse já é um patamar que exige um planejamento financeiro muito bem estruturado.

Os juros moratórios, somados a multa e a outros encargos, entram em cena quando a parcela atrasa.

Esse é o ponto mais crítico do contrato. Em análises feitas com clientes da Lucro Rural, identificamos contratos com taxa de mora chegando a CDI + 124% ao ano, patamar que está fora da prática usual, mas existe.

Com mais frequência, encontramos moratórios próximos a CDI + 32% ao ano, em geral inseridos nas letras miúdas de cédulas e aditivos.

Uma vez acionada, essa taxa faz a dívida crescer em velocidade que dificilmente é acompanhada pela receita da atividade, e torna-se um problema para toda a cadeia produtiva.

É importante registrar que há espaço para discussão jurídica relevante sobre limites desses encargos em cédulas de crédito rural.

A jurisprudência tem afastado, em diversos casos, juros moratórios acima de 1% ao ano em operações específicas, comissão de permanência e cumulação de encargos considerada abusiva.

Essa é uma discussão técnica e individual, que envolve o tipo de cédula e a origem do recurso.

O ponto prático, no entanto, é que enquanto a discussão tramita, o número que aparece no extrato é o que pressiona o caixa.

Diante desse desenho, três perguntas ajudam a contextualizar o tema. A primeira é se o setor, em média, tem rentabilidade compatível com essa estrutura de encargos quando a operação eventualmente atrasa.

A segunda, é se as garantias oferecidas têm liquidez suficiente para cobrir o saldo devedor em caso de execução. A terceira, é se o Judiciário tem capacidade de absorver, em prazo razoável, um volume crescente de processos envolvendo produtores rurais.

As respostas para as três indicam que tratar o tema apenas na ponta, com mais execução ou mais litígio, não resolve. O ajuste precisa começar antes, no desenho da operação, já estruturando para que não seja um “crédito podre” desde a sua concepção.

Cooperativas de crédito: alerta que merece atenção

Dentro do sistema financeiro, há um movimento específico que merece destaque: o das cooperativas de crédito.

Elas representam fatia relevante do crédito rural no Brasil, Sicoob projetou cerca de R$ 60 bilhões e Sicredi cerca de R$ 59,1 bilhões para a safra 2025/26, sem contar Cresol e outros sistemas, e são, por desenho, mais próximas do produtor do que os grandes bancos comerciais.

Isso explica boa parte do sucesso histórico do modelo, mas também ajuda a entender por que estão entre as mais expostas no momento atual.

Os números recentes mostram aumento da inadimplência nas carteiras agro das principais cooperativas chegando a mais de 8%.

São patamares que ainda não comprometem a solidez do sistema cooperativo, mas indicam pressão crescente, especialmente em algumas cooperativas com forte concentração regional em culturas e atividades que enfrentaram quedas de margem.

Esse cenário ajuda a explicar o avanço recente de movimentos de incorporação e fusão entre cooperativas de crédito no país.

A consolidação entre instituições, aprovada em assembleias ao longo dos últimos anos, reflete uma tentativa de ganho de escala, fortalecimento de balanço e maior capacidade de gestão de risco diante do aumento da inadimplência e das renegociações no agro.

No entanto, é importante destacar que essas incorporações não resolvem, por si só, os desafios de liquidez e qualidade da carteira.

Ao contrário, tendem a exigir ainda mais disciplina, ajustes operacionais e rigor na gestão financeira, demandando alto nível de profissionalismo dos gestores para conduzir a recuperação econômica nos próximos anos.

As incorporações fazem parte da própria lógica do cooperativismo financeiro e não devem, isoladamente, ser lidas como sinal de fragilidade.

Mas, somadas, indicam um reposicionamento estratégico do setor para enfrentar um ciclo de crédito mais exigente, em que escala, governança e qualidade de carteira passam a ser ainda mais determinantes.

O ponto de atenção é direto: como as cooperativas têm fatia expressiva do crédito agro brasileiro e estão geograficamente próximas dos produtores, eventuais dificuldades estruturais nesse sistema têm impacto local muito relevante.

É exatamente nessas regiões onde a cooperativa é o principal canal de relacionamento financeiro do produtor, que o trabalho de organização de dados, projeção de safra e diálogo recorrente sobre capacidade de pagamento tende a ser mais efetivo e fazer a diferença mais rápido.

O caminho de saída da crise: análise por capacidade de pagamento, com apoio na construção dos dados

Em todo ciclo de estresse de crédito, surgem propostas de ampliar prazos, reduzir juros artificialmente ou lançar novas linhas.

Essas medidas podem aliviar o sintoma no curto prazo, mas o diagnóstico estrutural é parecido com o que o crédito PJ urbano viveu há décadas, sem profissionalizar e organizar a gestão financeira da base produtiva, não haverá evolução: o sistema precisa migrar de uma análise focada em patrimônio e informações imprecisas, para uma análise centrada em geração de caixa, governança e dados.

Para os bancos ou cooperativas de crédito, isso significa retomar perguntas essenciais na hora da análise e concessão.

Qual é o EBITDA agro daquela propriedade? Qual é a margem operacional projetada para a próxima safra? Qual é o índice de cobertura da dívida? Qual é a volatilidade histórica da receita? Qual é o custo por hectare e por saca da cultura e daquele produtor, comparado à média da região? Quanto do faturamento já está comprometido com barter, CPR e outros financiamentos?

Essas perguntas são técnicas, e o produtor que chegar à mesa de negociação com as respostas estruturadas, tem condições de negociar muito melhor seu crédito, e também manter a sua operação viável, pois tem melhores condições de gerenciar o seu negócio.

Para o produtor, significa tratar o escritório da fazenda como um centro de resultado.

Significa ter contas a pagar e receber classificadas, fluxo de caixa projetado e revisado, DRE confiável, LCDPR entregue corretamente, IR bem planejado, Funrural e Senar recolhidos em dia e os números preparados para a reforma tributária, com IBS e CBS corretamente mapeados, para gerar análise séria de capacidade de pagamento.

Há um aspecto final que merece destaque: o sistema financeiro tem papel relevante em apoiar o produtor na construção desses dados. Não por filantropia, mas por interesse mútuo.

Tomador com informação organizada tende a tomar melhores decisões, menor inadimplência, renegocia com mais critério e demanda menos provisão financeira.

Chegou o momento de todos os players do agro, especialmente os bancos, as cooperativas, as fintechs de crédito incentivarem que esta evolução esteja prevista neste próximo Plano Safra, todos podem incentivar esse movimento de organização financeira, seja via taxa, prazo ou simplificação de contrapartidas para aqueles que mantém sua gestão financeira bem elaborada e com dados auditáveis.

Conclusão: profissionalização da gestão financeira como solução para os problemas no agro

O ciclo de aperto atual, talvez já tenha ocorrido no passado, mas acredito que será algo transformador para o agronegócio se evoluirmos no desenvolvimento financeiro e organizacional da base produtiva.

Estamos passando por um processo de evolução de um modelo de crédito que, em parte, confundiu patrimônio com liquidez, terra valorizada com capacidade de pagamento, escala produtiva com rentabilidade e, produção recorde com caixa positivo.

Os produtores que estruturarem sua gestão financeira tendem a ocupar a posição que os bancos e cooperativas vão querer no balanço.

Aqueles que postergarem essa estruturação, terão mais dificuldade para negociar dentro de um sistema que está, gradualmente, elevando o padrão de exigência.

A Lucro Rural existe para apoiar essa profissionalização.

Funcionamos como o braço financeiro do produtor: automatizamos a coleta de dados, geramos DRE, fluxo de caixa, conciliação bancária, comparativo de preço de insumos e os indicadores que o gerente do banco ou da cooperativa precisa para liberar, ou renegociar, crédito em condição compatível com a atividade.

A burocracia do dia a dia passa a ser uma prova consistente da saúde financeira da fazenda.

Crédito de qualidade nasce de dados reais e auditáveis. E dados de qualidade não surgem de planilha esquecida, surgem de um sistema que integra nota fiscal, banco, fornecedor e o calendário da safra.

Dúvidas Frequentes

O que é crédito podre, em termos práticos?

É um financiamento concedido em condições, volume, prazo ou encargos, que a atividade não consegue sustentar. Pode acontecer mesmo com garantia patrimonial sólida, quando o caixa projetado não cobre a parcela.

A responsabilidade da crise atual é do produtor?

Não exclusivamente. O ciclo recente foi alimentado por incentivos presentes em toda a cadeia, indústria, revendas, tradings, bancos, cooperativas e securitizadoras. A saída também precisa ser construída em conjunto, com revisão de critérios em cada elo.

Por que se fala em alerta nas cooperativas de crédito?

Porque elas têm fatia relevante do crédito agro e estão observando aumento de inadimplência. Movimentos recentes de incorporação entre cooperativas singulares indicam reposicionamento para enfrentar um ciclo de crédito mais exigente.

O que muda na análise de crédito a partir desse cenário?

A tendência é migrar de análise patrimonial para análise por capacidade de pagamento, com mais exigência de DRE, fluxo de caixa e indicadores reais, modelo já consolidado no crédito PJ urbano.

Como a Lucro Rural ajuda nesse processo?

Automatiza o financeiro e o fiscal da fazenda, gera os relatórios pedidos pelos bancos e cooperativas e entrega indicadores prontos para negociação.

Leia também:

Como funciona o crédito no agro

Crédito mais fácil com dados organizados

O guia para contas a pagar e receber no agro

Fluxo de caixa rural: o que é e onde começar

O que é conciliação bancária rural

Como estruturar uma DRE rural eficiente no agro

Guia para produtor sobre Imposto de Renda rural

O que é o LCDPR e quem deve entregar

Funrural: o que é e como funciona

Regras da Reforma Tributária para 2026 no agro

Créditos IBS e CBS na venda de grãos

Entenda o planejamento econômico de safra