O que você vai encontrar neste artigo:

Entenda como deverá funcionar a renegociação de dívidas rurais em 2026 e por que alongar prazo sem rever gestão pode aumentar o rombo no caixa.

Veja quem se enquadra na linha especial do PL 5.122/2023, quais juros e prazos valem e os documentos que o banco vai exigir.

Descubra como manter fluxo de caixa, DRE e financiamentos organizados para renegociar com dado na mão. Veja como a Lucro Rural faz isso.

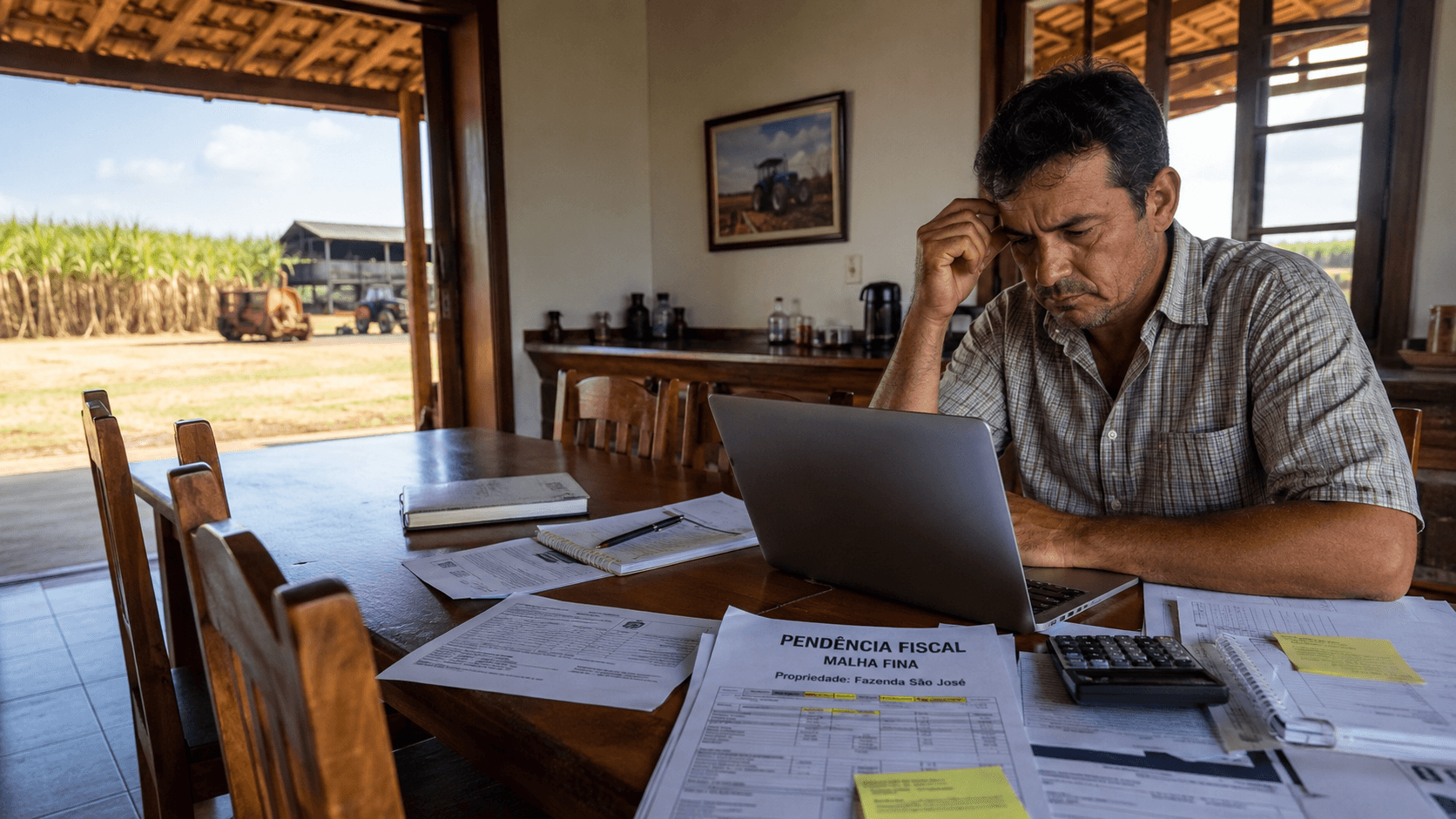

A safra foi colhida e a conta no banco não fecha. Se esse é o seu caso, a renegociação de dívidas rurais em 2026 tem duas saídas: o acordo direto com o banco e os programas oficiais de socorro, se eles de fato sairão do papel.

O principal programa é o PL 5.122/2023, aprovado na Comissão de Assuntos Econômicos do Senado em 27 de maio de 2026.

Ele cria uma linha especial com juros de 3,5% a 7,5% ao ano, carência de 3 anos e prazo de até 10 anos. Vale para quem comprova perdas de safra ligadas a clima ou a choques econômicos entre 2019 e 2025.

O ponto que decide tudo vem antes da assinatura. Renegociar resolve o prazo, não o custo. Quem chega à mesa com fluxo de caixa, DRE e financiamentos organizados consegue juros menores e arrisca menos seu principal bem, a terra. Quem chega no improviso aceita a proposta que o banco oferecer.

👉 Quero entender minhas opções de renegociação

Como funciona a renegociação de dívidas rurais

Renegociação de dívidas rurais é o acordo que muda prazo, juros ou garantias de um financiamento já contratado. O objetivo é ajustar o pagamento à capacidade real de caixa da fazenda.

Ela acontece por algumas vias.

O alongamento estica o prazo de pagamento.

O refinanciamento troca a dívida antiga por uma nova, com outras condições.

A prorrogação adia parcelas vencidas.

A negociação pode ser feita direto com o banco ou por programas oficiais. Em 2026, parte do socorro vem de medidas do governo e de projetos em tramitação no Congresso.

O ponto que muitos esquecem é simples. Renegociar resolve o prazo, não o custo. Se a margem da operação continua negativa, a dívida volta maior.

O que o PL 5.122/2023 muda na prática

O PL 5.122/2023 cria uma linha especial de crédito para alongar e refinanciar dívidas rurais com prazo e juros subsidiados. Atenção ao status: o texto foi aprovado na Comissão de Assuntos Econômicos (CAE) do Senado em 27 de maio de 2026 e segue ao Plenário em regime de urgência. Ainda não é lei.

O relatório é do senador Renan Calheiros. O texto também amplia o alcance da renegociação. Entram operações de crédito rural, Cédulas de Produto Rural (CPR) e dívidas com cooperativas e fornecedores de insumos.

As condições aprovadas na comissão estão organizadas abaixo:

Perfil do produtor | Juros ao ano | Carência | Prazo de pagamento |

|---|---|---|---|

Pequenos produtores - Pronaf - Faturam até 500 mil ano | 3,5% | 3 anos | 10 anos, até 15 em caráter extraordinário |

Médios produtores - Pronamp - Faturam de 500 a 3,5 mi ano | 5,5% | 3 anos | 10 anos, até 15 em caráter extraordinário |

Demais produtores rurais - Faturam acima de 3,5 mi ano | 7,5% | 3 anos | 10 anos, até 15 em caráter extraordinário |

Cooperativas e associações | Conforme o perfil dos membros | 3 anos | 10 anos, até 15 em caráter extraordinário |

Repare na linha de demais produtores. Quem fatura mais alto costuma cair nessa faixa, com juros de 7,5% ao ano. Pronaf e Pronamp têm tetos de renda que ficam abaixo desse perfil.

Vale acompanhar a tramitação. Como o texto ainda passa pelo Plenário, taxas e regras podem mudar antes de virar lei.

Quem se enquadra na renegociação

Enquadra-se quem comprova que a dívida nasceu de problemas de clima ou de choques econômicos entre 2019 e 2025. A regra liga o endividamento a fatores externos, não à má gestão isolada. A comprovação é por documento e laudo.

Os principais critérios de enquadramento são:

Perdas de no mínimo 30% da renda bruta esperada em duas ou mais safras entre 2019 e 2025, comprovadas por laudo técnico.

Propriedade em município que decretou calamidade pública ou emergência por clima no mesmo período, com homologação federal ou estadual.

Município com pelo menos duas quebras de no mínimo 20% do rendimento médio em duas das três principais culturas locais.

Município onde a inadimplência rural passou de 10% da carteira de crédito em 31 de dezembro de 2025.

Produtor que comprove aperto de caixa por perdas climáticas ou choques de custo ligados a conflitos internacionais.

Cada via exige prova. Por isso o laudo técnico e o histórico financeiro pesam tanto na hora da análise.

Documentos que o banco vai exigir

O banco exige documentos que provem o saldo da dívida e a capacidade de pagamento da fazenda. Sem essa base, a análise trava ou a garantia exigida sobre a terra fica maior. A regularidade do imóvel também conta.

A lista costuma incluir os itens a seguir:

Documento | Para que serve na renegociação |

|---|---|

Contratos de financiamento | Identificar saldo devedor, juros originais e parcelas vencidas. |

Provar a produção obtida e a receita gerada pela propriedade. | |

Demonstrar conformidade com a Receita e apuração correta do resultado. | |

Laudos técnicos | Comprovar a quebra de safra ou o sinistro climático que enquadra na linha. |

A regularidade da propriedade fecha o pacote. Matrícula atualizada, georreferenciamento homologado, Cadastro Ambiental Rural (CAR) ativo e licenças ambientais reduzem a exigência de garantias. Quanto mais organizado o cadastro, menor o risco para o banco e melhor a taxa.

Os riscos de renegociar sem planejamento

Muitos produtores estão aguardando a aprovação desta medida, porém o que temos sobre a mesa neste momento ainda não viabiliza renegociações com as taxas de juros reduzidas que vêm sendo comentadas.

Na prática, quando o produtor enfrenta aperto de caixa e precisa renegociar suas dívidas, as operações disponíveis atualmente frequentemente ultrapassam 20% ao ano. Isso aumenta significativamente o custo financeiro, compromete a recuperação da atividade e pode agravar ainda mais a situação de endividamento.

Renegociar sem planejamento pode transformar alívio em risco patrimonial. Alongar prazo sem corrigir a lucratividade apenas adia o problema. A dívida volta maior, agora com a terra mais exposta como garantia.

Os erros mais comuns nessa hora são:

Aceitar juros mais altos sem medir se o Lucro Operacional consegue pagar essas parcelas.

Esticar o prazo sem reduzir o custo que gerou a dívida.

Oferecer garantia maior do que a operação realmente precisa.

Ignorar pendências de fiscais e tributárias, CAR ou matrícula que travam a taxa boa.

Assinar o acordo sem simular como ficam as parcelas no fluxo de caixa.

Cada um desses pontos custa dinheiro depois. E quem chega à negociação sem os números fica refém da proposta do banco.

👉 Quero renegociar sem colocar a terra em risco

Por que a inadimplência no agro disparou

A inadimplência subiu porque várias pressões se acumularam ao mesmo tempo. Juros altos, custo de produção elevado e queda de preço de soja e milho corroeram a margem. Some a isso as quebras de safra entre 2019 e 2025 principalmente no RS, PR e MS.

O atraso acima de 90 dias no crédito rural saltou em poucos meses. Veja a evolução do índice:

Período | Inadimplência (atraso acima de 90 dias) |

|---|---|

2024 | 2,7% |

Dezembro de 2025 | 6,5% |

Janeiro de 2026 | 7,3% |

Com a carteira mais arriscada, os bancos reagiram. Passaram a exigir garantias mais robustas e a restringir crédito novo. Isso travou o custeio das safras.

O resultado é um ciclo perigoso. Sem caixa, o produtor atrasa. Ao atrasar, perde acesso a crédito barato. Sem crédito, o caixa aperta ainda mais.

Por que o fluxo de caixa decide a renegociação

O fluxo de caixa decide a renegociação porque ele mostra se a fazenda consegue pagar de fato. Lucro na DRE não é o mesmo que dinheiro em conta. A atividade rural tem sazonalidade forte entre o gasto com insumo e a entrada da venda.

É possível ter lucro contábil no ano e mesmo assim ficar sem caixa no mês do vencimento. O descompasso entre saída e entrada quebra muito produtor que parecia saudável no papel.

Por isso o registro precisa ser diário, não só na entressafra. Para chegar preparado à negociação, o caminho costuma ser:

Levantar todos os contratos, com saldo, juros e datas de vencimento.

Mapear entradas e saídas mês a mês da próxima safra.

Separar as despesas pessoais das despesas da atividade.

Simular cenários de preço e de clima antes de fechar qualquer acordo.

Saber se o Lucro Operacional é suficiente para pagar as parcelas de financiamentos

Cada etapa pede dado atualizado e cruzamento de informação. Feito na planilha solta, o controle não acompanha a velocidade da safra. E o erro só aparece quando já virou prejuízo.

Como chegar à mesa de negociação organizado

Chega organizado à negociação quem tem fluxo de caixa, DRE com o Lucro Operacional da fazenda e toda a dívida bem distribuída ano a ano. O banco e o relator do crédito querem dado auditáveis, não promessa. Com os números na mão, o produtor negocia prazo e garantia de igual para igual.

É exatamente esse controle que a Lucro Rural mantém no escritório da fazenda. Fluxo de caixa, conciliação bancária, DRE e financiamentos ficam conectados, atualizados desde o primeiro lançamento. Quando chega a hora de renegociar, o histórico já está pronto para apresentar.

Um produtor de soja do Mato Grosso com 1.200 hectares chegou a 2026 com três financiamentos vencendo juntos. Não sabia o saldo de cada contrato nem quanto entrava por mês.

Quando passou a controlar o fluxo de caixa e manter a DRE em dia, levou ao banco um plano de pagamento com números próprios. A renegociação saiu com prazo menor e menos garantia foram solicitadas.

A renegociação de 2026 pode ser uma chance de recomeço ou o início de um problema maior. O que separa os dois é a organização do escritório. Quem controla o caixa em tempo real chega à mesa com poder de negociação, e é para isso que a Lucro Rural foi construída.

Dúvidas frequentes

Quando o PL 5.122/2023 entra em vigor?

Ainda não entrou. O projeto foi aprovado na Comissão de Assuntos Econômicos do Senado em 27 de maio de 2026 e segue para votação no Plenário em regime de urgência. Só vira lei após a aprovação no Plenário e a sanção. Por isso as taxas e os critérios ainda podem mudar. Vale acompanhar a tramitação e manter os documentos da fazenda prontos para o momento em que a linha for aberta.

Quem tem faturamento mais alto consegue usar a linha especial?

Sim. Produtores fora das faixas de Pronaf e Pronamp entram na categoria de demais produtores, com juros de 7,5% ao ano, carência de 3 anos e prazo de 10 anos. O enquadramento depende de comprovar perdas ligadas a clima ou a choques econômicos entre 2019 e 2025. Quem mantém faturamento, contratos e LCDPR organizados comprova a situação com mais agilidade na hora da análise.

Renegociar dívida atrapalha pegar crédito novo?

A proposta busca permitir a renegociação sem fechar a porta para novos financiamentos. Na prática, o que mais ajuda é a regularidade. Imóvel com matrícula, CAR e georreferenciamento em dia, somado a um histórico financeiro claro, melhora a leitura de risco do banco. Quem tem o caixa controlado mostra capacidade de pagamento e recupera acesso a crédito mais barato com mais facilidade.