O que você vai encontrar neste artigo:

Entenda como a Receita Federal cruza dados da fazenda e quais inconsistências retêm a sua declaração na malha fina, suspendendo a restituição e travando o crédito rural.

Veja os erros que mais autuam o produtor: arrendamento mal classificado, falhas no LCDPR, despesas indevidas e o passo a passo para sair da malha pelo e-CAC.

Descubra como a Lucro Rural cruza nota fiscal, banco e LCDPR em tempo real e mostra inconsistências antes da Receita encontrar.

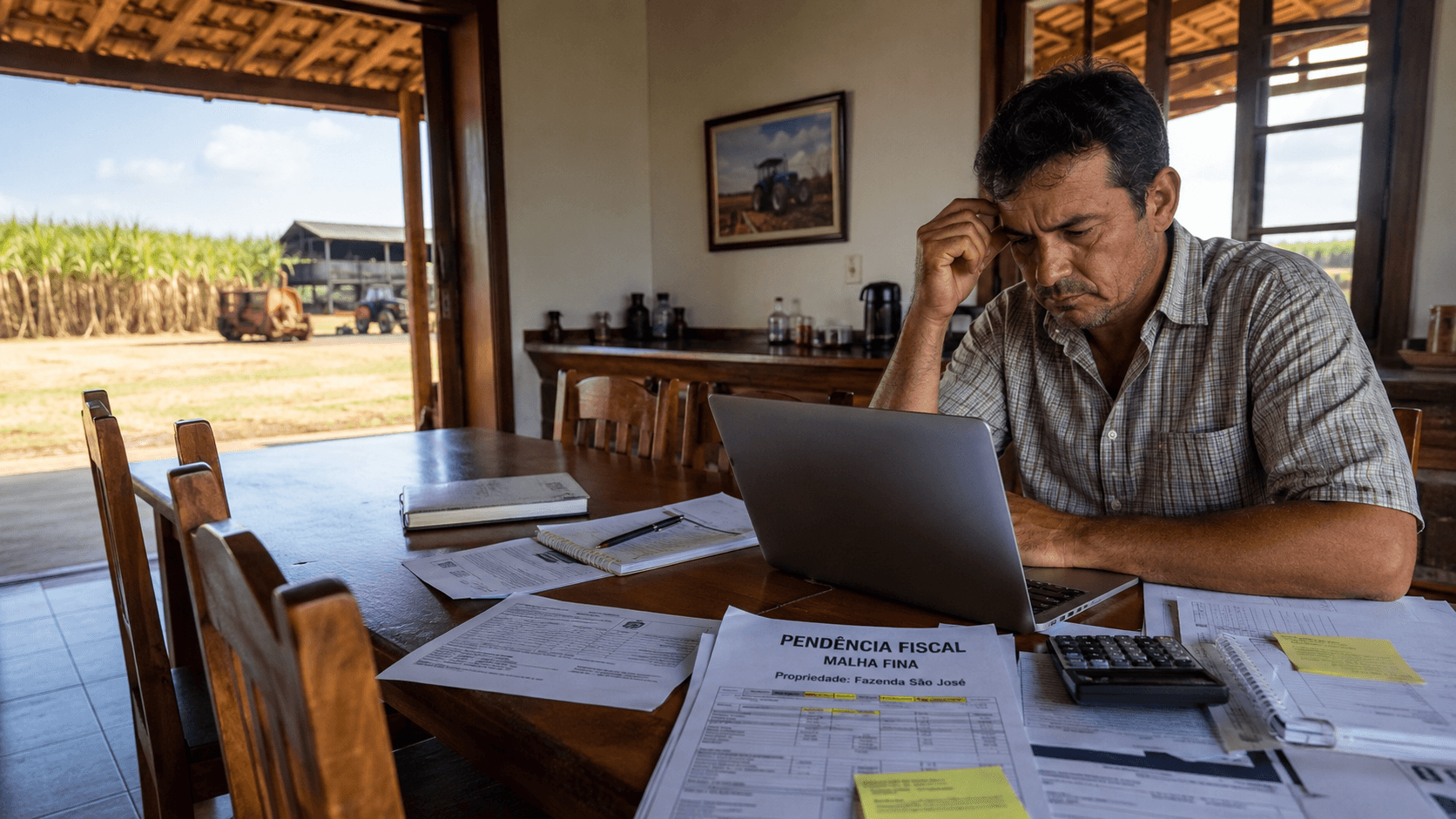

A declaração do produtor caiu na malha fina e a restituição parou. O banco pede certidão negativa para liberar o custeio, a CND não sai, e a próxima safra fica em risco. Esse cenário se repete em milhares de fazendas todos os anos no Brasil.

A malha fina do produtor rural é um filtro automatizado da Receita Federal que cruza nota fiscal eletrônica, movimentação bancária, registros de cartório, dados da Sefaz e informações de cooperativas.

Qualquer divergência entre o que você declarou e o que terceiros declararam sobre você gera retenção e análise manual da DIRPF.

O agronegócio tem mais variáveis fiscais que qualquer outro setor: investimentos de longo prazo, sazonalidade, regime de caixa, depreciação de benfeitorias, parcerias e arrendamentos.

Cada um desses pontos é também um motivo para a declaração travar. Entender onde estão os gatilhos é o primeiro passo para não pagar imposto a mais nem perder financiamento por pendência fiscal.

👉 Tirar dúvidas sobre malha fina com um especialista

O que é malha fina do produtor rural e como funciona

Malha fina é o procedimento de retenção temporária da Declaração de Ajuste Anual do Imposto de Renda da Pessoa Física (DIRPF) para auditoria interna da Receita Federal.

A declaração fica separada para análise manual sempre que o sistema eletrônico encontra divergência entre o que o contribuinte declarou e os dados enviados por terceiros.

No caso do produtor rural, esse cruzamento é especialmente denso.

A Receita compara a DIRPF com informações de instituições financeiras, operadoras de cartão, cartórios de registro de imóveis, cooperativas de crédito e produção, adquirentes de grãos e Secretarias Estaduais da Fazenda.

Cada nota fiscal de produtor eletrônica (NFP-e), cada DARF, cada movimentação bancária acima dos limites legais alimenta esse confronto.

A retenção em 2026 e o impacto do EFD-Reinf

O ano de 2026 apresentou comportamento atípico na malha fiscal.

A extinção da Dirf, integralmente substituída pelo eSocial e pela Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf), entregou à administração tributária dados mensais detalhados sobre pagamentos e retenções na fonte.

O resultado: algoritmos de auditoria mais precisos e elevação pontual de retenções no início do prazo, com estabilização gradual.

Data de referência | Percentual de declarações retidas (exercício 2026) |

|---|---|

29/03/2026 | 10,78% |

05/04/2026 | 11,22% |

12/04/2026 | 8,15% |

19/04/2026 | 7,30% |

26/04/2026 | 6,60% |

03/05/2026 | 6,08% |

10/05/2026 | 5,93% |

17/05/2026 | 5,56% |

A taxa cai ao longo do prazo porque parte das inconsistências é sanada pelos próprios contribuintes via declaração retificadora.

Quem identifica o problema antes da intimação fiscal evita multa de ofício.

Por que o produtor rural cai mais na malha fina que o assalariado

O produtor rural cai mais na malha fina porque a atividade rural tem mais variáveis fiscais que qualquer outra categoria de contribuinte.

Sazonalidade de receita, regime de caixa próprio, despesas de investimento dedutíveis no ano da aquisição, dois modelos de tributação para escolher e obrigações acessórias específicas como o LCDPR aumentam o número de pontos de falha possíveis.

Diferentemente da pessoa física comum, o produtor rural precisa lidar com:

Demonstrativos da atividade rural que não cabem na versão mobile do programa da Receita.

Escrituração obrigatória do LCDPR para quem ultrapassa o teto de receita bruta anual.

Escolha anual entre modelo completo (resultado real) e modelo simplificado (lucro presumido).

Regras específicas para classificar arrendamento, parceria rural e venda de imóveis.

Segregação contratual de benfeitorias, culturas permanentes e terra nua na aquisição de imóveis.

Compensação de prejuízos de safras anteriores apenas dentro da atividade rural.

Cada item acima é também um gatilho potencial de retenção em malha.

Quem declara sem rastreabilidade entre nota fiscal, banco, estoque e contrato, deixa rastros incompatíveis para o cruzamento da Receita.

O contador rural carrega esse risco multiplicado

Para o contador que atende dez ou mais produtores rurais, a malha fina é risco operacional concentrado. Cada cliente tem CPF, atividade rural, talvez arrendamento, talvez parceria.

O IR rural fragmentado por CPF, somado a sistemas genéricos que só puxam nota fiscal sem entender regra rural, gera retrabalho na hora de fechar declaração e exposição a erro em escala.

Os principais gatilhos que retêm a DIRPF rural na malha

As inconformidades que mais retêm declarações rurais em malha fiscal derivam de quatro famílias de erro:

classificação tributária equivocada entre arrendamento e parceria

segregação incorreta do custo de aquisição de imóveis

falhas formais na escrituração do LCDPR

lançamento de despesas indevidas ou documentação inidônea

Esses quatro pontos concentram a maior parte das autuações no agronegócio, segundo as ações de conformidade da Receita Federal, como a "Declara Agro — Arrendamentos", que identificou inconsistências em mais de 1.800 declarações em todo o país em uma única operação.

Gatilho | O que a Receita cruza | Consequência típica |

|---|---|---|

Arrendamento declarado como receita rural | Contrato registrado, depósitos bancários e DIRPF | Reclassificação como aluguel, recálculo do IR e multa |

Benfeitorias não segregadas na escritura | Escritura pública, valor de aquisição e LCDPR | Glosa da dedução integral e lançamento de ofício |

Conta caixa em espécie acima do limite | DME, e-Financeira e LCDPR | Multa por omissão e abertura de fiscalização |

Notas fiscais de empresa de fachada | Cadastro CNPJ, capacidade operacional do emitente | Desconsideração da despesa e representação fiscal |

A Receita Federal não precisa mais do produtor para identificar a inconsistência ele vira apenas o gatilho. Ela já tem o dado vindo da Sefaz, do banco, do cartório e da cooperativa.

O que ela faz é comparar com o que veio do CPF do produtor. Onde os números não batem, abre a malha.

Arrendamento e parceria rural: o erro que mais autua o produtor

A classificação contratual entre arrendamento e parceria rural é a área de maior fiscalização da Receita Federal sobre o agronegócio.

A diferença está em quem assume o risco da atividade e como o pagamento é feito ao proprietário da terra. Confundir os dois custa caro: a tributação muda completamente.

Como funciona o arrendamento rural

No arrendamento rural, o proprietário cede o uso da terra por um valor fixo, geralmente em dinheiro ou em quantidade predeterminada de produto.

Quem produz é o arrendatário, que assume todos os riscos de safra, mercado e clima.

O proprietário (arrendador) não compartilha risco nenhum. Por isso, o valor recebido é classificado como rendimento de aluguel, sujeito ao carnê-leão mensal com alíquotas progressivas, sem o benefício do regime tributário da atividade rural ou seja, pode chegar a 27% do valor pago em imposto.

Como funciona a parceria rural

Na parceria rural, há um contrato de sociedade civil.

Proprietário e parceiro produtor compartilham os frutos da safra de forma percentual e proporcional, e dividem também os riscos do negócio.

A remuneração do proprietário acontece em produto físico, atrelada à produção real.

Como existe compartilhamento real de risco, ambos os participantes podem tributar a receita sob o regime favorecido da atividade rural.

O erro clássico que ativa a malha imediatamente

O arrendador que declara o valor do arrendamento como receita de atividade rural cai em malha fina no primeiro cruzamento.

A Receita identifica o erro pelo padrão de pagamento fixo e pela ausência de partilha de risco.

Mesmo quando o pagamento é feito em sacas de soja ou milho, a alienação posterior desse estoque pelo proprietário não vira receita rural, continua sendo aluguel.

A simulação de parcerias rurais para encobrir contratos de arrendamento de fato é alvo direto de autuação e arbitramento.

Os indícios mais comuns:

Valor de pagamento desvinculado da produção real do parceiro.

Ausência de movimentação típica de quem assume risco produtivo.

Contrato escrito como parceria, mas pagamento fixo em dinheiro.

Proprietário sem qualquer participação operacional documentada.

Histórico de pagamentos uniformes mesmo em safras quebradas.

Baixo produtividade da área ( só quantidade do arrendamento)

Um exemplo real, produtor de Mato Grosso com 1.200 hectares de soja firmou contrato chamado de "parceria" com o dono da terra arrendada, mas pagava valor fixo por hectare em dinheiro.

Quando o cruzamento da Receita comparou o padrão de depósito com o contrato, a declaração caiu em malha.

O recálculo gerou tributação retroativa como aluguel mais multa.

O contador que acompanhava a operação só recebeu os documentos depois da intimação fiscal, sem tempo para retificar.

Erros graves no LCDPR que acendem alerta vermelho

Os sistemas de auditoria da Receita Federal monitoram com lupa o Livro Caixa Digital do Produtor Rural (LCDPR). Quatro erros são especialmente perigosos e ativam alertas automatizados no cruzamento com Sped e e-Financeira:

Abuso da classificação "numerário em trânsito": lançamentos pendentes entre contas usados de forma indiscriminada, sem comprovação de liquidação bancária, invalidam deduções e geram multa por omissão.

Uso inadequado de conta caixa em espécie: lançar operações grandes como "caixa" para evitar contas bancárias aciona alerta automático. A DME exige declaração obrigatória de qualquer transação em espécie acima do limite legal vigente.

Lançamentos pela data da nota fiscal e não do efetivo desembolso: a atividade rural opera estritamente sob regime de caixa. Lançar tudo pela data de emissão, gera divergência temporal grave com os dados da Sefaz.

Ausência de conciliação bancária: não confrontar lançamentos do LCDPR com extratos de todas as contas vinculadas ao CPF é um dos maiores motivos de retenção na malha.

A segregação obrigatória de benfeitorias na aquisição

Quem compra um imóvel rural pode deduzir como investimento, integralmente no ano da aquisição, a parcela do preço referente a benfeitorias, culturas permanentes e temporárias, árvores, florestas plantadas e pastagens cultivadas.

Mas existe uma condição formal que não pode ser ignorada: os valores precisam estar discriminados em separado do valor da terra nua na própria escritura pública ou no contrato de compra e venda.

Englobar todo o valor da transação como despesa dedutível, sem segregação contratual, é o caminho mais rápido para a malha.

A Receita desconsidera a dedução integral, exige retificação ou lança a diferença de ofício, com multa.

A operação também não pode configurar mera intermediação com propósito de alienação futura simulada dos produtos agrícolas.

Esse cuidado é especialmente relevante para quem compra terra com cultura formada esperando vender no curto prazo.

Despesas indevidas e documentação inidônea

A glosa de deduções indevidas é prática comum na fiscalização do modelo completo de tributação. A Receita não aceita como despesa dedutível:

Veículos de passeio para uso estritamente familiar.

Aeronaves de uso pessoal sem ligação com a atividade produtiva.

Despesas com residências urbanas do produtor e da família.

Notas fiscais emitidas por empresas inativas ou sem capacidade operacional comprovada.

Somente despesas diretamente correlacionadas com produção vegetal ou animal são aceitas.

O uso de notas de empresas de fachada para inflar dedução vira lançamento de ofício e, em casos graves, representação criminal por sonegação.

Multas, bloqueios e consequências reais da malha fina

Quem não regulariza a malha fina dentro do prazo de intimação fiscal entra em um cenário de multas pesadas, bloqueio de crédito e travamento patrimonial.

As sanções pecuniárias seguem a Medida Provisória nº 2.158-35 e a Lei nº 9.430/1996, com cálculos diferentes conforme o tipo de infração.

Tipo de infração | Base legal | O que acontece |

|---|---|---|

Atraso na entrega do LCDPR | Art. 57, I, MP nº 2.158-35 | Multa por mês-calendário ou fração de atraso |

Descumprimento de intimação | Art. 57, II, MP nº 2.158-35 | Multa mensal enquanto durar o atraso no atendimento |

Omissão ou incorreção de dados | Art. 57, III, MP nº 2.158-35 | Multa percentual sobre o valor das transações omitidas |

Lançamento de ofício em auditoria | Art. 44, Lei nº 9.430/1996 | Multa de ofício aplicada sobre o imposto apurado devido |

Atraso na entrega da DIRPF | Instrução Normativa RFB vigente | Multa com valor mínimo e teto percentual sobre imposto devido |

As multas, porém, são apenas o primeiro impacto. O efeito mais severo está nas restrições operacionais e patrimoniais que recaem sobre o CPF do produtor:

Suspensão de crédito agrícola e Plano Safra: custeios e financiamentos rurais junto a bancos e cooperativas exigem Certidão Negativa de Débitos (CND) ou Certidão Positiva com Efeitos de Negativa (CPEN). Sem regularização, o produtor fica inelegível às linhas subsidiadas.

Bloqueio de cadastro e CPF: a situação cadastral muda para "pendente de regularização", impedindo movimentação bancária, abertura de novos cadastros comerciais e participação em consórcios.

Travamento patrimonial de imóveis rurais: sem certidões válidas, o produtor não consegue vender, desmembrar, unificar ou oferecer a propriedade em garantia.

Risco penal por sonegação: persistir em comercializar produto sem lastro fiscal, depois de notificado, autoriza representação ao Ministério Público para fins penais.

O custo real da malha fina vai além da multa. O que pesa é a fazenda parar: sem crédito de custeio, a safra atrasa, e sem certidão válida, o ativo principal do produtor (a terra) fica imobilizado para qualquer operação.

Resolver pendência fiscal com a Lucro Rural

Como sair da malha fina: passo a passo pelo e-CAC

A regularização da malha fina é feita integralmente pelo Centro Virtual de Atendimento ao Contribuinte (e-CAC), portal eletrônico da Receita Federal.

Não existe canal presencial para esse procedimento. O fluxo completo segue quatro etapas: diagnóstico, escolha da estratégia, instrução do processo digital e monitoramento da resposta.

Etapa 1: diagnóstico no portal e-CAC

O produtor (ou o contador autorizado por procuração eletrônica) acessa o e-CAC com login Gov.br nível Prata ou Ouro, ou com certificado digital e-CPF. Na seção "Meu Imposto de Renda", na aba "Pendências de Malha", aparecem os motivos detalhados que retiveram a declaração. Esse é o ponto de partida obrigatório.

Etapa 2: definir a estratégia de saída

Existem dois caminhos, escolhidos conforme o cenário:

Estratégia A, correção voluntária: se as inconsistências apontadas estiverem corretas (de fato houve erro de digitação, omissão de receita ou despesa sem lastro), o produtor envia uma declaração retificadora por iniciativa própria. Feito antes da intimação fiscal formal, esse envio elide a multa de ofício e fecha o processo no menor custo possível.

Estratégia B, apresentação antecipada de documentos: se a declaração estiver correta e a retenção for por divergência no cruzamento com terceiros, o produtor antecipa-se à fiscalização. Reúne notas, recibos, escrituração do LCDPR e extratos, e protocola a comprovação diretamente no e-CAC.

Etapa 3: instrução do processo digital

Quem recebeu Termo de Intimação Fiscal ou decidiu apresentar documentação espontaneamente segue o protocolo:

Acessar "Processos Digitais" no portal e-CAC.

Clicar em "Solicitar serviço via processo digital".

Selecionar a área temática "Malha Fiscal IRPF" e escolher "Atender Termo de Intimação", inserindo o número da correspondência (se houver).

Digitalizar todos os documentos em PDF legível e organizar por categoria (notas fiscais de insumos, contratos de parceria, extratos bancários, comprovantes de despesa).

Anexar os arquivos eletrônicos com classificação precisa no layout do sistema.

Abrir apenas um processo digital por intimação recebida. Arquivos avulsos sem relação direta com a intimação são rejeitados sumariamente.

Etapa 4: monitoramento da resposta

O acompanhamento é feito pela aba "Meus Processos". Se a auditoria acatar a comprovação, a declaração é liberada, a CND é restabelecida e a restituição (quando houver) entra na fila de lotes residuais. Se os documentos forem julgados insuficientes, o fisco lavra Notificação de Lançamento, exigindo o imposto com multa de ofício. A partir daí, o produtor pode pagar, parcelar ou apresentar impugnação administrativa no prazo de 30 dias.

Como evitar a malha fina com gestão estruturada o ano todo

A regra que vale para qualquer produtor rural acima de R$ 1 milhão (ou menos) de faturamento é simples: a declaração não começa em maio.

Começa em janeiro do ano-calendário anterior. Quem trata IR como tarefa de prazo cai em malha porque tenta reconstruir 12 meses de operação em 60 dias.

Quem evita a malha fina trabalha o ano todo com quarto disciplinas:

Conciliação bancária mensal de todas as contas vinculadas ao CPF rural.

Captura automática de notas fiscais direto da Sefaz, sem depender de papel ou WhatsApp do escritório.

Rastreabilidade de cada lançamento: cada despesa amarrada a uma nota, cada receita a um romaneio, cada movimentação bancária a uma origem clara.

Ter todos os contratos de arrendamento dentro dos padrões que a lei exige. A era de estar uma coisa no papel e outra na realidade acabou.

A maior parte das retenções em malha não vem de fraude. Vem de digitação manual, nota perdida, contrato mal classificado, lançamento na data errada.

São erros operacionais que se acumulam quando o controle é feito em planilha, caderno e troca de pasta com o contador uma vez por ano.

A solução estrutural está no escritório, não no campo

A Lucro Rural foi construída como o braço direito financeiro do produtor rural e do contador do agro.

O sistema captura automaticamente NF-e, CT-e e NFS-e direto da Sefaz via CPF, se conecta ao eSocial e buscas custos com mão de obra, faz conciliação bancária por arquivo OFX, gera LCDPR, LCPR e SPED a partir da nota fiscal, e mantém o controle do IR em tempo real ao longo do ano-calendário.

Para o contador que atende dez ou mais produtores rurais, a integração elimina o retrabalho de digitação e dá ganho de até 80% de tempo na rotina fiscal/tributária.

Para o produtor, a plataforma simula o IR em tempo real, compara o resultado real com o presumido mostrando qual é o melhor.

Quem cruza nota, banco, estoque e LCDPR em uma única base não tem divergência para a Receita encontrar.

A malha fina, nesses casos, simplesmente não acontece, porque o cruzamento da Receita Federal já foi feito internamente, todos os meses, dentro da própria fazenda.

A malha fina do produtor rural não vem do nada. Acontece quando processo desorganizado encontra uma Receita Federal com mais dados que nunca.

Em 2026, com EFD-Reinf, eSocial e o cruzamento diário via Sefaz, qualquer descompasso entre nota, banco e LCDPR vira retenção antes do produtor perceber.

A diferença entre quem entra na safra com crédito barato e quem entra com CPF travado está no controle fiscal feito durante o ano, não na corrida de maio.

A Lucro Rural foi feita para o produtor e o contador que decidiram tirar essa variável da mesa.

Leia também:

Regras da Reforma Tributária para 2026 no agro

Guia do Imposto de renda para produtor rural 2026

Como saber qual modelo de Irpf é mais vantajoso

Simule seu planejamento econômico de safra

Dúvidas Frequentes

Em quanto tempo a declaração rural sai da malha fina depois da retificadora?

A liberação depende do volume de declarações em análise no exercício. Em média, declarações retificadas com a documentação completa anexada são processadas entre 60 e 120 dias após o envio. Se a Receita Federal precisar de comprovação adicional, abre intimação formal pelo e-CAC, e o prazo recomeça a contar a partir da resposta do produtor. Quem acompanha o status pela aba "Pendências de Malha" identifica o avanço de cada etapa.

Existe malha fina do ITR como existe da DIRPF?

Não existe malha fina do ITR no mesmo formato da DIRPF. A própria Receita Federal emitiu nota oficial esclarecendo que as atualizações do sistema DITR Web não criaram canal de malha fiscal punitivo. O que houve foi modernização: recuperação cadastral automática via Cadastro Imobiliário Brasileiro, integração com o Cadastro Ambiental Rural (CAR) e preenchimento multi-exercício. A fiscalização do ITR existe e é rigorosa, especialmente sobre o Valor da Terra Nua (VTN), mas opera por convênios entre União, Distrito Federal e municípios, não pelo fluxo automatizado diário do IRPF.

O que o contador rural deve fazer quando o cliente cai em malha fina?

A primeira ação do contador é acessar o e-CAC do cliente (com procuração eletrônica válida) e identificar o motivo exato da retenção na aba "Pendências de Malha". A partir do diagnóstico, escolhe entre retificadora voluntária ou apresentação antecipada de documentos. O ponto crítico é o tempo: se a intimação fiscal formal ainda não foi emitida, a retificadora elimina a multa de ofício. Depois da intimação, o custo da regularização sobe. Por isso, contadores que atendem dez ou mais produtores rurais ganham operacionalmente ao usar sistema integrado que mostra inconsistência antes da Receita encontrar.

Posso optar pelo modelo simplificado de IR todo ano para evitar malha fina?

A escolha entre modelo completo (resultado real) e modelo simplificado (lucro presumido) é anual e independe do risco de malha fina. O modelo simplificado dispensa a comprovação detalhada de despesas operacionais, o que reduz pontos de cruzamento com terceiros, mas limita a dedução possível. O modelo completo permite dedução integral de despesas reais e investimentos, mas exige rastreabilidade contábil rigorosa. A decisão correta passa por simulação tributária comparando os dois cenários com dados reais da operação. Quem tem despesa alta e bem documentada paga menos no completo. Quem tem despesa baixa ou desorganizada paga menos no simplificado.

Quem está obrigado a entregar o LCDPR em 2026 e qual o prazo?

A obrigatoriedade do LCDPR vale para produtores rurais cuja receita bruta da atividade rural ultrapasse o limite vigente da Receita Federal para o exercício de 2026 que é de 4,8 milhões. O LCDPR é enviado em arquivo digital estruturado, em formato .txt, dentro do prazo da DIRPF, fixado em 29 de maio de 2026 às 23h59. O atraso na entrega gera multa por mês-calendário ou fração, conforme o Art. 57, I, da MP nº 2.158-35. A entrega da DIRPF rural exige uso obrigatório do programa instalado em computador, já que os demonstrativos da atividade rural não rodam nas versões mobile simplificadas.