O que você vai encontrar neste artigo:

Entenda como CFOP, CST e NCM desalinhados anulam o crédito acumulado e geram retrabalho no escritório

Veja o método prático para parametrizar o e-Cred antes do envio ao PVA, sem correções de última hora

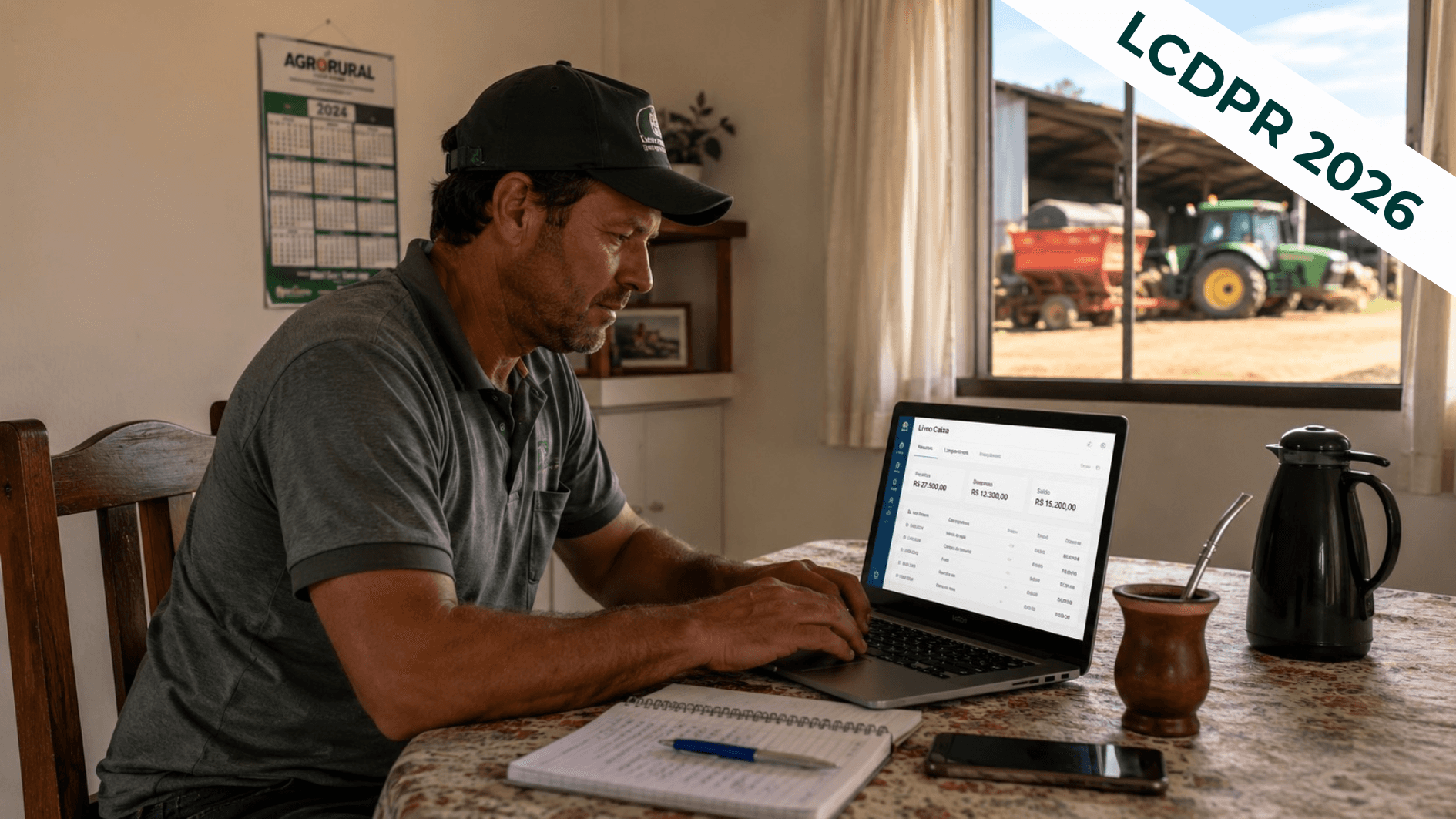

A Lucro Rural valida escrituração e vigências automaticamente, reduzindo glosas e retificações

Sua equipe ainda revisa crédito acumulado linha a linha antes de enviar ao PVA (Programa Validador e Assinador)?

Se o CFOP, CST ou NCM não conversam entre si, o crédito que você achava garantido pode ser glosado inteiro. E retificar depois custa tempo e dinheiro.

No e-Cred Rural, o crédito acumulado não depende apenas da nota fiscal de produtor rural. Ele depende da forma como a operação foi parametrizada antes do envio ao PVA (Programa Validador e Assinador).

CFOP, CST e NCM precisam conversar entre si. A ausência de padronização é o principal fator de retrabalho no escritório que atende produtor rural.

O cálculo do crédito varia por produto. O diesel exige regras de quantidade em litros. Outros insumos usam percentual sobre valor total.

Erros na vigência anulam o crédito solicitado. A legislação altera os índices periodicamente. Controlar essas datas garante a conformidade da apuração.

É exatamente isso que a Lucro Rural resolve automaticamente: vigências e índices são atualizados conforme a legislação vigente.

Como organizar CFOP na escrituração rural?

A prática recomendada é manter uma planilha de “De/Para” com:

CFOP informado no XML

CFOP utilizado na escrituração de entrada

Finalidade da mercadoria (insumo, uso e consumo, ativo)

O objetivo não é converter automaticamente qualquer código. É garantir coerência fiscal conforme a natureza real da operação.

Esse mapeamento reduz decisões improvisadas no fechamento do mês e garante que o LCDPR (Livro Caixa Digital do Produtor Rural) esteja consistente.

Como tratar CST e NCM na base de cálculo?

O CST deve refletir o tratamento tributário efetivo da operação. Não é campo ajustável para viabilizar crédito. Ele precisa estar coerente com a legislação aplicável.

O NCM, por sua vez, impacta o enquadramento do insumo. No agro, isso é relevante para combustíveis, defensivos e fertilizantes.

Esses itens impactam diretamente o fluxo de caixa e o Demonstrativo de Resultado (DRE) da propriedade.

Antes de calcular o crédito, valide:

Se há ICMS próprio ou substituição tributária

Se há manutenção ou vedação de crédito

Se a operação permite geração de crédito acumulado

Sem essa validação prévia, o risco de glosa aumenta.

Como funciona o cálculo do diesel no e-Cred?

O crédito relacionado ao diesel rural segue critérios definidos em norma vigente no Estado de São Paulo.

Em determinados períodos, o cálculo considerou valor específico por unidade de medida, conforme portarias publicadas.

Não é regra fixa permanente. Depende da vigência normativa. Por isso, antes de calcular, é indispensável verificar:

Data de emissão da NF-e

Norma vigente naquele período

Critério de cálculo definido na publicação

Essas alterações são divulgadas no Diário Oficial do Estado de São Paulo e no portal da Secretaria da Fazenda e Planejamento do Estado de São Paulo.

Aplicar o índice incorreto pode gerar bloqueio ou necessidade de retificação.

Fluxo padronizado de apuração

Parametrizar o e-Cred Rural com método reduz dependência de ajustes no momento do envio.

Quando CFOP, CST, NCM e vigência estão organizados, o crédito acumulado deixa de ser esforço corretivo e passa a ser resultado de processo.

Se hoje sua equipe revisa crédito linha a linha antes do PVA, o próximo passo é estruturar uma matriz validada antes da apuração.

Esse processo fica mais fácil com acesso a sistemas de gestão financeira. Quem usa a Lucro Rural não precisa se preocupar com esse passo: a validação já acontece antes da geração do arquivo.

👉 Quer ver como isso funciona na prática? Fale com a nossa equipe.

Leia também:

Guia para produtor sobre Imposto de Renda rural

Funrural: o que é e como funciona

Dúvidas Frequentes

Preciso alterar o XML para parametrizar o e-Cred?

Não. A parametrização ocorre na escrituração e na base de cálculo.

Posso aplicar o índice atual em nota antiga?

Não. Deve-se utilizar a regra vigente na data de emissão.

CST pode ser ajustado para gerar crédito?

Não. Ele deve refletir o tratamento tributário real da operação. Na Lucro Rural, o CST é preenchido conforme a operação cadastrada, sem margem para ajustes indevidos.